유안타증권은 3일 풍산에 대해 구리 가격 상승과 방산부문 매출 회복을 반영했다며 투자의견을 기존 ‘홀드’에서 ‘매수’로 상향하고, 목표주가도 기존 2만 원에서 2만7000원으로 올려잡았다.

이현수 유안타증권 연구원은 “중국은 세계 최대 비철금속 수요 국가로, 품목이나 시기마다 조금씩의 차이는 있지만 대략적으로 세계 수요의 50%가량을 차지하고 있다”며 “그러나 생산(광산 생산)은 차이가 나타나고 있다. 구리는 니켈과 함께 세계 광산 생산 중 타 금속 대비 중국 생산 비중이 낮은 품목이다. 즉, 중국의 내수 경기가 회복되는 국면에서 중국의 구리 수입량은 증가할 수밖에 없으며 이는 수급적으로 가격을 끌어올릴 수 있는 요인이 될 수 있다”고 설명했다.

이 연구원은 “다만 신동 판매량은 지난해에 이어 올해에도 코로나19 영향에 따라 전년 대비 감소할 것으로 추정된다”며 “주요 전방산업(자동차, 전기전자 등)의 업황 회복을 기다려야 하는 입장에서 올해 내에 신동 판매량 회복에 대한 기대감은 낮다”고 전망했다.

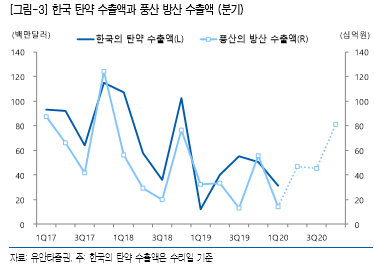

그는 “방산부문은 지난해를 저점으로 매출액 회복이 가능하다”며 “단기적일 수 있으나 COVID-19는 아이러니하게도 미국 내 탄약 소비 증가를 발생시키고 있으며 미국 대선이라는 이벤트 역시 불확실성이라는 측면에서 탄약 수요 증가의 주요 요인이 되고 있다”고 분석했다.

이어 “ 1~5월 한국의 미국향 탄약 수출액은 2793만 달러로 지난해 대비 1007% 증가했다”며 “중동향 탄약 수출에 대한 기대감도 긍정적이다. 지난 4월 공시한 중동향 탄약 수출 계약은 규모를 떠나서 1년 단위의 계약을 맺었다는 데 의의를 둘 수 있다”고 내다봤다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)