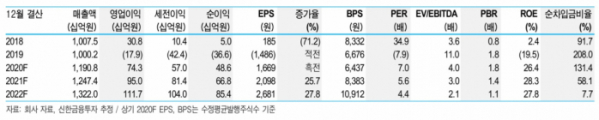

▲심텍 실적 현황 및 전망치. (자료=신한금융투자)

신한금융투자는 21일 심텍에 대해 미세회로공정(MSAP) 비중 상승으로 자회사 실적 개선에 주목해야 한다며 목표주가를 기존 1만2000원에서 1만5000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

박형우 연구원은 "자회사가 지난 1분기에 흑자전환에 성공했으며 2분기 소폭 증익도 기대된다"며 "그래픽카드 D램인 GDDR6 영향"이라고 분석했다.

이어 "심텍의 실적 개선 배경은 반도체 패키징기판 기술의 고도화로 인한 낙수효고와 이에 따른 MSAP 비중 상승으로 요약된다"며 "특히 자회사의 MSAP 매출 비중은 2019년 58%에서 2020년 89%로 가파르게 상승 중"이라고 덧붙였다.

박 연구원은 "코로나19로 인한 수요 불확실성과 전방의 높아진 재고는 리스크지만, 심텍은 하반기 부진을 고려해도 전년 대비 실적 개선이 가장 유력한 IT부품ㆍ소재사"라며 "자회사의 가파른 실적 개선이 더해져 패키징기판 업체들 중 2020~2021년의 실적 탄력성이 가장 크다"고 설명했다.