한국신용평가가 정유사들의 등급전망을 ‘안정적’에서 ‘부정적’으로 대거 조정했다. 1분기 유가와 정제마진 급락으로 대규모 영업적자가 발생하고 당분간 실적 부진과 투자자금 소요로 인한 재무부담이 지속될 것이라는 전망에 따른 것이다.

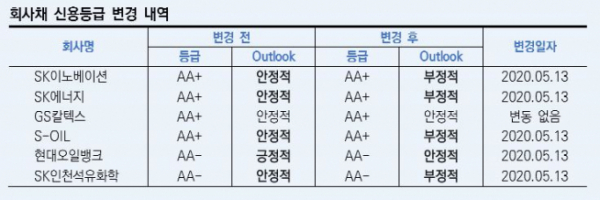

14일 한신평은 정유사들의 회사채 신용등급에 대한 정기평가를 실시하고 SK이노베이션(AA+), SK에너지(AA+), S-OIL(AA+), SK인천석유화학(AA-)의 신용등급전망을 ‘안정적’에서 ‘부정적’으로 변경했다고 밝혔다. 현대오일뱅크(AA-)는 ‘긍정적’에서 ‘안정적’으로 조정했다. GS칼텍스(AA+)는 기존 ‘안정적’ 전망을 유지했다.

올해 1분기 국내 정유업계는 SK이노베이션 1조8000억 원, GS칼텍스 1조 원, S-OIL 1조 원, 현대오일뱅크 6000억 원 등 4사 합산 4조4000억 원의 대규모 영업적자를 기록했다. 국제유가가 배럴당 30달러 이상 하락하면서 재고 시차 효과와 기말 재고자산 평가 등으로 약 3조1000억 원의 유가 변동 관련 손실이 반영됐다. 운용수요 감소의 영향으로 휘발유, 항공유 제품의 마진도 하락했다.

한신평은 정유사들의 올해 영업이익이 대부분 손익분기점 수준을 크게 벗어나기 어려울 것으로 전망했다. 내년에는 추가적인 유가 상승 효과에 따른 긍정적 시차 효과가 반영되고 저유가와 글로벌 경기 회복이 석유제품 수요 회복에 기여하면서 지난해 수준 이상의 영업이익이 가능할 것으로 내다봤다.

또한, 앞으로 산업 전반의 영업여건이 의미 있는 수준으로 개선되는 가운데 현재 신용등급에 부합하는 수준의 이익창출력과 재무안정성을 조기에 회복할 수 있는지가 각 정유사의 신용도 결정과 업체 간 신용도 차별화의 핵심 요인이 될 것이라고 밝혔다.

한신평은 “신종 코로나바이러스 감염증(코로나19)의 충격이 수요에 미치는 영향이 상당 기간 지속되면서 향후 정유 및 비정유부문 주요 제품의 구조적인 수요 부진과 공급과잉이 지속되고 실질적인 회복이 상당 기간 지연될 것으로 판단되는 경우 추가적인 신용도 부담이 불가피할 것”이라고 덧붙였다.