대신증권은 12일 휴켐스에 대해 고객사(TDI) 가동률 회복 없이는 단기 모멘텀도 없다며 목표주가를 기존 2만4500원에서 2만1500원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

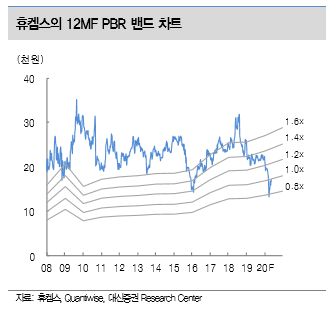

한상원 대신증권 연구원은 “2분기 감익(=단기 모멘텀 부재) 및 글로벌 폴리우레탄 체인의 낮아진 밸류에이션을 고려하며 목표 PBR을 조정함에 따라 목표주가도 하향 조정했다”며 “현재 주가는 12MF PBR 1.0배로 역사적 저점(1.2배)을 밑돌고 있다. 배당수익률도 6%로 높은 수준으로, 실적 반전과 주가 상승을 위해서는 고객사(TDI)의 가동률 회복과 DNT 수익성 개선 필요하다”고 진단했다.

한 연구원은 “1분기 영업이익은 전분기 대비 119% 늘어난 311억 원으로 시장 기대치를 대폭 웃돌았다”며 “NA 계열의 실적이 특히 견조했다. 전 분기에는 원가 상승으로 수익성이 둔화했으나 1분기에는 원료 가격이 안정화된 가운데 제품/지역 Mix 개선으로 수익성이 상승했고, 판매량도 소폭 증가(자소분 감소)했다”고 설명했다.

그는 “2분기는 NA 계열의 양호한 실적은 지속하겠으나 NT 계열의 이익 감소 예상된다”며 “MNB/DNT 모두 전 분기 대비 판매량 감소할 것으로 보이고 탄소배출권도 2분기에는 고정 계약 50만 톤 판매로 감익될 것”이라고 내다봤다.