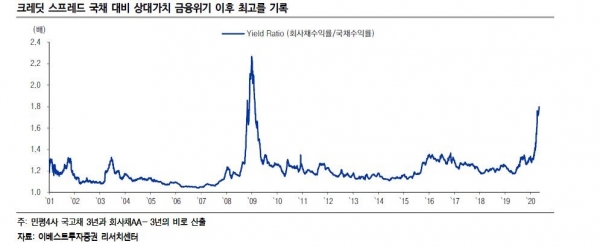

▲크레딧 스프레드 국채 대비 상대가치

(자료 이베스트 투자증권)

11일 투자은행(IB)업계에 따르면 국채수익률 대비 회사채수익률의 비율로 산출한 수익률 비율(Yield Ratio)은 1.8배였다. 금융위기 이후 최고치다. 2008년 12월 30일 당시, 이 지표는 2.27배로 역사상 가장 높았다. ‘Yield Ratio’는크레딧물의 국채 대비 상대가치 밸류에이션을 나타낸다.

부진한 경제지표와 기준금리 인하 기대 등으로 국채 수익률 또한 사상 최저치를 보이고 있다. 5월 8일 기준으로 금융투자협회 최종호가수익률 기준 국고채 3년물 금리는 0.914%를 보여 1%대를 하회하고 있다.

이베스트투자증권 이태훈 연구원은 “투자자 관점에서 Yield Ratio 등 크레딧물의 국채 대비 상대가치 밸류에이션의 현재 수준과 향후 방향성은 중요하다. 동 지표가 높다면 크레딧물 가격에 내재한 기업의 부도 위험이 크거나, 크레딧물의 국채 대비 상대적인 가격 메리트가 존재한다고 해석할 수 있기 때문이다”고 말했다. 이어 “그러나 국채 수익률이 1%를 하회하는 저금리 상황에서 동 지표의 효용성은 이전보다 감소한다. 국채 수익률 변화가 크레딧 상대가치 지표에 미치는 영향이 신용 스프레드 변화가 동 지표에 미치는 영향보다 커지기 때문이다”고 덧붙였다.