코로나19(신종코로나바이러스 감염증)로 촉발된 주식시장 폭락이 한시적 공매도금지 등 규제 조치로 이어진 가운데 헤지펀드 운용사들의 명암이 엇갈리고 있다.

특히 라임자산운용 사태로 인해 사모펀드 규제 등이 시장에 악영향을 미치면서 관련 업계의 희비 또한 극명하게 드러나고 있는 모습이다.

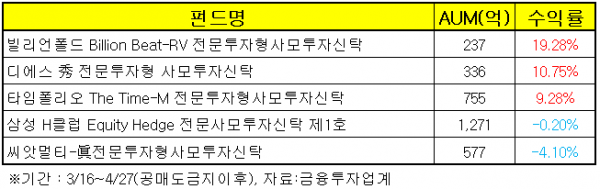

30일 ‘한국형 헤지펀드 수익률 현황’(28일 기준)에 따르면 공매도 금지가 시작된 올해 3월16일부터 4월 27일까지 브이자 시장반등 국면에서 국내대표 헤지펀드 간판운용사들의 성과는 전체적으로 시장대비 부진했다.

코스피지수는 같은 기간 12%대 상승을 보인 가운데, 시장보다 우위에 있거나 시장 상승률을 비트한 주식롱숏 헤지펀드는 △빌리언폴드자산운용의 ‘Billion Beat-RV 전문투자형사모투자신탁’ △타임폴리오자산운용의 ‘The Time-M 전문투자형사모투자신탁’ △디에스자산운용의 ‘秀 전문투자형 사모투자신탁’ 정도로 압축된다. 세 펀드는 각각 해당 기간 19.28%, 10.75%, 9.28%의 수익률을 보였다.

반면 씨앗자산운용의 ‘씨앗멀티-眞전문투자형사모투자신탁’은 시장반등 국면에서 시장 상승률에 못 미치는 성과(-4.1%)를 냈다.

금융투자업계 최고 수준의 실력을 뽐내는 헤지펀드 매니저들이 시장 상승률을 웃도는 실적을 내기 어렵다는 방증이다.

무엇보다 정부의 6개월간 공매도 투자 금지 조치(3월 16일~9월 15일)가 헤지펀드 전략에 적지 않은 영향을 줬고, 빠른 상황판단과 업계 경력을 지닌 회사 또는 매니저만이 선방한 것으로 평가받는다.

실제 영향을 미친 부분은 매수-공매도(롱숏) 전략이다. ‘에쿼티 롱숏전략’은 기본적으로 고평가된 주식은 매도(Short)하고, 저평가된 주식은 매수(Long)하는 포지션을 취하는 방식으로 운용된다. 헤지펀드는 이번 코로나19사태처럼 시장이 급등락하는 구간에서는 롱숏으로 구축된 포지션을 유연하게 전환하며 수익률을 방어하는 것이 일반적이다.

헤지펀드 업계 관계자는 “최근 시장에 잔존해 있는 불안감으로 인해 대부분 시장참여자가 예상하지 못한 브이자 반등에 유연한 대처가 쉽지 않았을 것”이라며 “(공매도 금지로) 전략의 한 축이 막히면서, 기존 매도포지션을 유연하게 대처하기 쉽지 않은 시장환경이 이번 반등장에서 펀드 수익률의 차이를 갈랐다”고 말했다.

이어 “다만 대부분의 매도포지션이 주식선물과 지수선물로 대체할 수 있었다”며 “(신속히 대응한 펀드의 경우) 에쿼티롱숏전략은 큰 문제 없이 유지될 수 있었을 것”이라고 설명했다.

또한 사모펀드 규제 강화는 앞으로 수익률에 따른 운용사 간 빈익빈 부익부 현상을 이끌 가능성도 보인다. 높은 수익률을 보여온 운용사에 돈이 몰려온 만큼 최근 급변동 장세는 쏠림현상을 일으킬 수 있다. 개인 사모펀드 투자 규제가 발표된 데다 투자자들의 부실 사모펀드 옥석 가리기도 핵심 주제로 떠오른 상황이다. 시장 관계자들의 업무 긴장감은 더욱 거세질 전망이다.