올해 매력적인 잠재 매물로 꼽혔던 한온시스템이 신종 코로나바이러스 감염증(코로나19)의 여파로 타격을 받으면서 실적 저하가 불가피해졌다. 향후 매각이 순조롭게 이뤄질 수 있을지 관심이 커진다.

24일 한국신용평가는 자동차 부품업체 한온시스템(AA, 안정적)과 만도(AA-, 안정적)가 상반기 정기평가의 주요 신용등급 점검 대상이라고 밝혔다. 코로나19로 글로벌 자동차 시장이 침체된 가운데 완성차업체보다 부품업체에 미칠 충격이 더 큰 상황이라 평가했다.

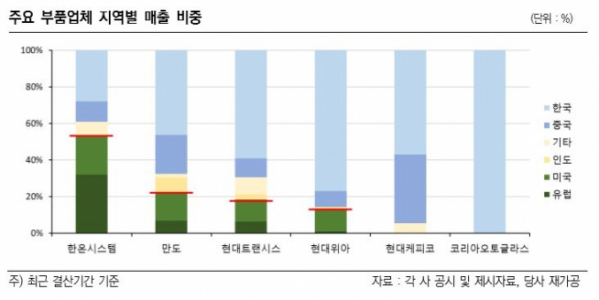

한온시스템은 현대차그룹과 포드를 주요 거래처로 두고 있다. 지난해 3월 마그나로부터 유압제어 사업부문(E&FP)을 인수하면서 미국과 유럽으로 매출처를 다각화해 지난해 기준 유럽ㆍ미국 매출 비중은 50%를 웃돌고 있다.

코로나19로 지난달 말 이후 주요 고객사 공장은 ‘셧다운’ 됐으며 한온시스템의 해외 공장도 대부분 가동이 중단됐다.

한온시스템은 E&FP 인수와 더불어 친환경 차 부품 생산 확대를 위해 중국과 포르투갈, 헝가리 등 해외공장 설비를 증설해왔다. 올해 매출 축소와 가동률 하락, 고정비 부담 증가에 따른 수익성 저하가 불가피하다. 한신평은 매출비중이 높은 미국ㆍ유럽 완성차 시장의 수요 위축과 중국사업실적 개선 지연으로 수익성 및 재무부담 개선 정도가 기존 예상치를 상당폭 밑돌 것으로 전망했다.

증권가에서도 1, 2분기 실적 부진을 전망하고 있다. 이상현 IBK투자증권 연구원은 “E&FP 인수에 따른 베이스 효과로 1분기에 매출 성장이 좋아야 정상이지만 코로나19의 영향으로 기대치를 하회할 전망”이라면서 “2분기는 M&A 베이스 효과가 사라지고 미국ㆍ유럽 비중을 감안할 때 한 달 전후의 가동 중단을 고려하면 1분기보다 감소한 매출 수준이 예상된다”고 내다봤다. 장문수 현대차증권 연구원도 “1분기 실적은 주요시장 부진과 생산 차질의 영향을 받을 것이며 2분기까지 부진할 것”으로 전망했다.

사모펀드(PEF) 한앤컴퍼니가 2015년 인수한 한온시스템은 올해 M&A 시장에서 대형 매물로 예상돼 왔다. 인수한 지 5년을 넘긴 데다 지난해 매출액 7조1542억 원, 영업이익 4838억 원으로 인수 이후 최대 실적을 거두면서 매력적인 잠재 매물로 꼽혔다. 지난달에는 1996년 상장 이후 처음으로 자사주 매입으로 주가 부양에 나서자 매각을 대비하는 것이 아니냐는 분석이 나오기도 했다.

한앤컴퍼니는 한온시스템 지분 50.5%를 보유하고 있다. 2대 주주는 한국타이어앤테크놀로지로 19.49%를 보유 중이다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)