2019년 하반기 불황에 이어 코로나19까지 겹쳐… 불리한 시장환경 지속 전망

국내 철강업계의 수익성 저하가 심화되면서 신용등급까지 악화될 것이라는 우려가 커지고 있다. 실제 신용평가사는 철강업계의 영업수익성 전망치의 보수적 조정 필요성을 강조하며, 철강사별 트리거 지표, 재무대응여력 등을 종합검토해 정기 평가시 신용등급에 반영하겠다는 계획을 밝혔다.

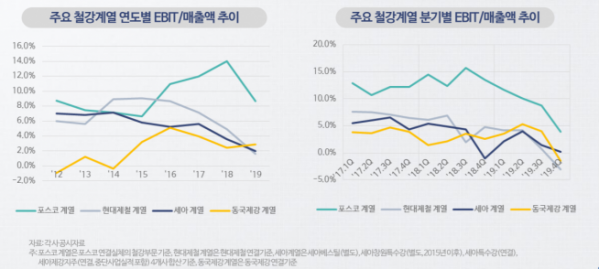

8일 나이스신용평가는 NICE e-Seminar를 통해 국내 철강업을 진단했다. 세미나에 따르면 2018년 하반기 이후 국내 철강사들의 실적은 부정적 방향으로 전환됐다. 원인을 구체적으로 살펴보면 수요측면에서는 건설, 자동차, 조선산업 등 국내 주요 전방산업의 수요가 둔화되면서 내수 물량이 2015년 5580만 톤에서 지난해 5320만 톤에 머무르는 실정이다.

또 최근 5개년 연평균 수출물량은 3100만톤으로 철강재 내수물량의 56%내외로 높은 편인데 글로벌 보호무역주의 확대에 따라 수출물량이 정체되어 있는 상황이다.

이와함께 중국 철강업계의 영향도 국내 철강업계에 어려움을 더하고 있다. 한국 철강산업은 지리적으로 중국과 인접해있고 동남아 시장에서 경쟁하고 있다. 2017~2018년 중국이 철강산업의 구조조정을 진행하면서 그 영향으로 철강재 수입물량이 감소돼 국내 철강업계에 수급환경이 개선됐지만 최근 중국 내 구조조정 강도가 약화되면서 중국산 철강재의 국내 유입물량이 재차 증가되는 양상을 보이고 있다.

이영규 나신평 수석연구원은 국내 철강업계의 단기 전망에 대해 “국내 주 수요산업 단기 전망이 불리한 가운데 코로나19에 따른 부정적 요인이 가중됐다”며 “공급 측면에서도 중국발 철강 공급물량 확대 우려가 증가된다”고 전망했다.

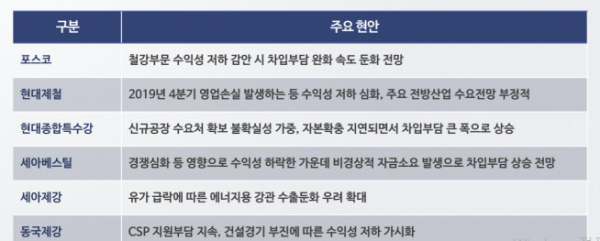

나신평은 철강사별로 △포스코(AA+/P)는 제반 시장환경 및 최근 수익성 저하 등을 감안해 정기평가 과정에서 중단기 실적전망 재검토 △현대제철(AA/S) 전방산업 부진에 따른 부정적 영향 확대로 향후 수익창출력 개선 여부 모니터링 △현대종합특수강(A-/S) 대규모 투자집행으로 차입부담 확대, 자본확충 계획 지연 중으로 확대된 차입부담 지속 △세아베스틸(A+/S) 수익창출력에 기반한 차입부담 대응 여력, 지주사인 세아홀딩스 신용도에 미치는 영향 검토 △동국제강(BBB-/S) CSP지원부담, 건설경기 부진 영향 확대로 인한 수익성 저하 등의 현안을 검토할 계획이다.

이 연구원은 “철강 업계 전반의 수익성 저하가 심화됐고 불리한 시장환경 등을 감안해 영업수익성 전망치의 보수적 조정이 필요하다”며 “철강사별 차입부담 수준, 재무대응여력 등을 종합 검토해 정기평가시 신용등급에 반영할 계획”이라고 밝혔다.

이어 이 연구원은 “코로나19가 서비스업에 직접적인 영향을 미치고 있지만 장기화될 경우 제조업 서플라인 체인이나 국내외 실물경제에 큰 영향을 미치면 철강업종에도 부정적 영향을 미칠 수는 있다”며 “코로나19의 장기화 여부와 함께 중국 철강산업 수급환경 변화 및 수출 물량 확대 여부, 국내 중국산 철강재 유입 규모, 철강사별 대응 전략 및 수익성 회복 노력의 성과 등이 주요 모니터링 요인이 될 것”이라고 덧붙였다.