중도 해지 땐 ‘최저보증’ 못 받아…포트폴리오 변경은 신중히

변액보험 가입자들이 코로나19 영향으로 변액보험 자산이 급락하자 불안이 커지고 있다. 적립금이 더 쪼그라들기 전에 해약해야 하는지, 아니면 시장을 더 지켜봐야 하는지에 대한 문의가 각 보험사에 빗발치고 있다. 이에 전문가들은 변액보험 해약에 드는 수수료가 상당하기에 해약에 신중할 필요가 있다고 조언한다.

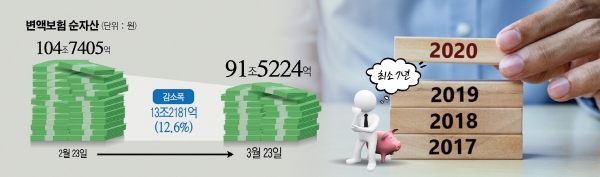

7일 생명보험협회에 따르면 국내 생보사의 변액보험 순자산 총액은 지난달 23일 기준으로 91조5224억 원을 기록했다. 변액보험 순자산은 2월 23일까지만 해도 104조7405억 원이었다. 한 달 새 13조2181억 원(12.6%)이 사라진 것이다. 코로나19 여파로 국내외 주식시장이 흔들리자 변액보험이 크게 타격을 입었다.

변액보험은 납부된 보험료를 채권이나 주식 등에 투자해 성과를 분배하는 ‘실적 배당형’ 보험이다. 쉽게 보험상품에 ‘펀드’가 결합한 것이다. 별도의 보장 기능이 없는 일반 펀드와 비교된다. 펀드 종류로는 주식을 주로 취급하는 ‘주식형’, 채권 위주로 편입하는 ‘채권형’, 둘을 섞은 ‘혼합형’, 보험사에 위임하는 일임형 상품이 있다.

변액보험은 투자 실적이 좋으면 해약금과 사망보험금 등이 늘어나는 구조다. 변액보험은 주로 사망보험금을 늘리거나, 연금 등을 늘리고자 하는 소비자에게 주로 권유되는 상품이다.

다만 최근처럼 펀드 시장이 좋지 않으면 이처럼 변액보험도 영향을 받는다. 특히 변액보험 펀드 순자산의 상당수가 국내 주식형과 주식혼합형에 투자되기에 증시 변화에 민감할 수밖에 없다. 국내외 주식시장이 폭락하면서 변액보험 순자산도 급감했다.

최근 주식시장이 급락하는 등 불확실성이 커지면서 변액보험 관련 문의가 급증하고 있다. 손해율이 높아지기 전에 털어내야 한다는 심리가 작용한 탓이다.

변액보험은 가입 초반 보험사가 수수료 명목으로 가져가는 사업비를 많이 떼어가는 구조다. 초기에 낸 보험료가 100% 투자되지 않는다는 뜻이다. 변액보험은 주로 10년 이상 장기투자하는 상품이라고 전문가는 입을 모은다. 해지할 때 돌려받는 돈이 원금보다 많아지려면 보통 7~10년이 걸린다는 게 중론이다. 따라서 변액보험은 오랜 기간 가입해야 소비자에게 유리해진다. 일부 상품은 장기간 유지 시 제공하는 비과세 혜택도 있다.

만약 변액보험 가입 기간이 긴 고객이라면 당장 해약보다는 시장의 변화를 기다리는 쪽을 전문가들은 권한다. 특히나 최근의 시장 변동이 일시적인 충격이라고 보는 시선이 많기 때문이다. 섣부르게 해지했다간 더 큰 손해를 볼 수 있다. 특히 변액보험 상품은 최저보증기능이 있다. 펀드 수익률이 하락했더라도 일정 수준 이하의 보험금을 보장해준다. 만기까지 가지 않고 중도에 해지하게 되면 최저보증을 받지 못한다.

보험업계 관계자는 “변액보험은 상호 간의 수익을 보증하겠다는 개념으로 계약이 되는 상품”이라며 “최저보증 기능이 있는 상품이기 때문에 증시가 떨어지더라도 가지고 있는 게 유리하다”고 말했다.

또 주식시장이 다시 반등할 가능성도 염두에 두고 있다. 생보업계는 코로나19 영향이 지나가면 변액보험도 회복할 수 있다는 이유에서다. 이 때문에 전문가들은 변액보험의 포트폴리오 변경에도 신중히 해야 한다고 조언한다. 변액보험은 계약자가 상품에 들어간 펀드를 변경할 수 있는데, 최근 가입자들이 주식을 빼고 채권을 넣는 신청을 하고 있다. 하지만 주식 시장이 회복됐을 때 기존보다 수익률이 급감할 수 있다.