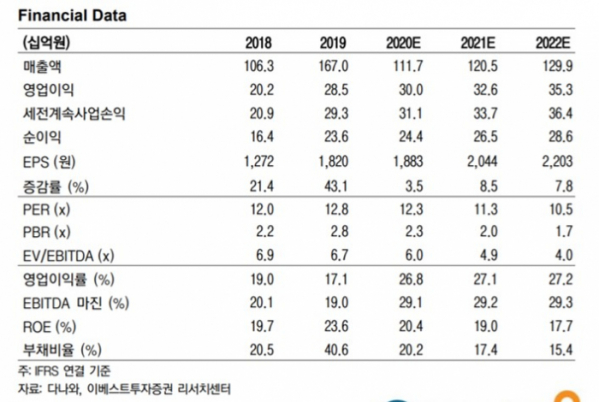

▲다나와 실적 및 추정치 현황. (자료=이베스트투자증권)

이베스트투자증권은 2일 다나와에 대해 온라인 개학으로 PCㆍ노트북 수요가 증가할 가능성이 있다며 목표주가를 기존 2만6000원에서 3만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

정홍식 연구원은 "교육부가 지난 31일 초ㆍ중ㆍ고교 단계별 온라인 개학 방안을 발표했다"며 "이에 현실적인 문제는 가정 내 스마트기기(PC, 노트북, 테블릿, 스마트폰)를 보유하지 않은 가구가 상당수(가정 내 PC 또는 노트북 보유 가구 비율 71.1%)라는 것"이라고 분석했다.

이어 "다자녀 가정의 경우도 문제가 될 수 있다"며 "온라인 수업을 들으려면 자녀 한 명씩 스마트기기를 보유해야 하기 때문"이라고 덧붙였다.

정 연구원은 "다나와는 PC(비중 35~40%), 가전 중심의 온라인 가격비교 사업을 영위하고 있기 때문에 이러한 상황에 수혜를 받을 것"이라며 "동사의 제휴쇼핑에서는 노트북과 브랜드PC, 학습 관련 아이템 판매가 증가할 것으로 예상하며, 판매수수료에서는 저가형 가정용PC의 판매가 증가할 것으로 예상된다"고 내다봤다.

그는 "동사는 이러한 이슈를 제외하더라도 온라인 쇼핑 증가로 1ㆍ2분기에도 전년비 성장이 가능할 전망"이라며 "2020년 연결매출액이 전년 대비 감소할 것으로 추정한 이유는 늑대와여우컴퓨터 매각에 따른 것이기 때문에 의미는 없다"고 설명했다.