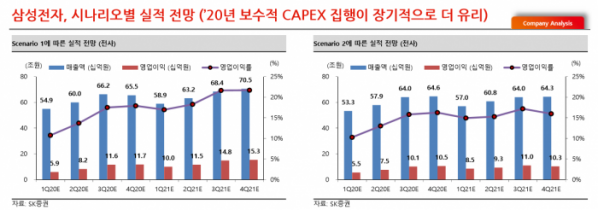

SK증권은 17일 삼성전자에 대해 “최악의 시나리오를 가정해도 실적개선은 내년까지 이어질 것”이라며 투자의견 ‘매수’와 목표주가 6만8000원을 유지했다.

김영우 SK증권 연구원은 “코로나19(COVID-19)의 글로벌 확산으로 메모리 반도체, 시스템 반도체, OLED, TV, 스마트폰 등 전사업부문에 걸쳐 수요가 하락했다”며 “스마트폰 산업은 시나리오별로 연간 –5~7.1%, TV는 –4~5%수준의 수요 하락 가능성이 제기돼 단기로 주가가 급락한 것”이라고 설명했다.

김 연구원은 “코로나19 위기를 지나면, 세상은 극단적으로 클라우드 기반의 플랫폼환경으로 빠르게 전환될 가능성이 높다”며 “반면 올해 반도체CAPEX는 보수적이며, 최대 강점은 풍부한 유동성이다. M&A 위한 자금 여력도 충분하다”고 전망했다.

그는 “메모리의 연간 수요는 기대치 대비 하향이 불가피하나, 메모리 반도체 부문의 보수적 설비투자로 공급증가도 매우 제한적”이라며 “IM, CE는 중국에 이어 미국과 유럽 수요까지, COVID-19영향은 상반기 실적에 부정적으로 작용할 것으로 보이며 하반기 급격한 개선을 기대한다”고 내다봤다.