신한금융투자는 9일 스카이라이프에 대해 수익성 위주의 경영 기조가 지속되면서 실적 개선이 기대된다고 평가했다. 이어 목표주가를 기존 1만2000원에서 1만1000원으로 하향하고 투자의견 매수를 유지했다.

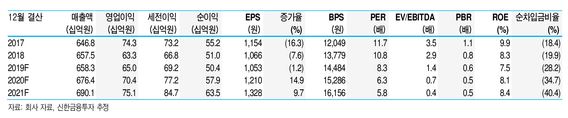

홍세종 신한금융투자 연구원은 “올해 1분기 별도 기준 매출액은 지난해 같은 기간보다 1.2% 증가한 1645억 원, 영업이익은 7% 오른 213억 원을 전망한다”며 “2017년 1분기 이후 첫 200억 원대 영업이익이 기대되는 분기”라고 말했다.

홍 연구원은 “수익성 위주의 경영 기조가 지속되는 가운데 신종 코로나바이러스 감염증 여파도 제한적”이며 “가입자 수는 감소하지만, 가입자 유치비용도 함께 줄면서 수익성을 개선할 것”이라고 분석했다.

아울러 “신임 대표이사 취임이 확정되면 자체 콘텐츠에 대한 투자도 대폭 확대될 가능성이 크다”며 “올해 전사 영업이익은 지난해 같은 기간보다 8.2% 오른 704억 원을 예상한다”고 말했다.

다만, “주당순자산가치에 적용하는 배수를 하향하면서 목표주가를 내리지만 현저한 저평가 영역의 밸류에이션”이라고 덧붙였다.