▲덴티움 연간 실적 전망 추이. (KTB투자증권)

KTB투자증권이 2일 덴티움에 대해 마진 하락 우려와 국내 임플란트 업종 노이즈로 주가 하락세가 지속되고 있다며 목표주가는 기존 8만4000원에서 7만5000원으로 하향하고 투자의견 매수를 유지했다.

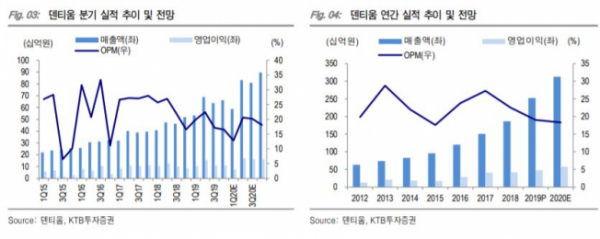

강하영ㆍ이혜린 KTB투자증권 연구원은 “지난 4분기 연결기준 매출액은 지난해 같은 기간보다 27.5% 오른 662억 원 영업이익은 27.1% 증가한 109억 원을 기록했다”며 영업이익은 시장 기대치를 하회한 수준이라고 말했다.

이들은 “올해도 장비 매출 비중 확대와 판관비 증가로 큰 폭의 이익률 회복 가능성은 낮은 편이지만 관련 우려는 주가에 기반영됐다”고 평가하면서 “올해도 신흥국 중심의 견조한 실적 성장을 이어갈 것”이라고 말했다.

아울러 “코로나19 확산으로 올해 1분기 중국 매출은 역성장이 예상되지만 2분기 및 하반기로 수요가 미뤄지면서 연간 실적에 미치는 영향은 제한적일 것”이라고 전망했다.