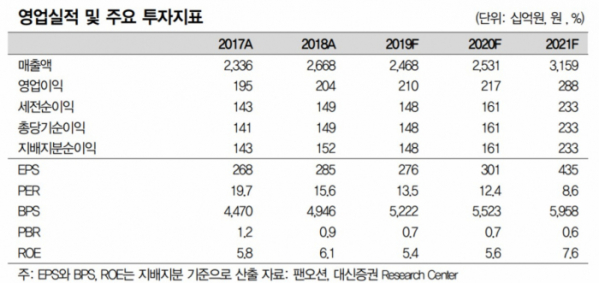

▲패오션 영업실적 현황. (자료=대신증권)

대신증권은 2일 팬오션에 대해 코로나19로 인한 중국의 조업중단 영향으로 시황 침체가 지속됨에 따라 목표주가를 기존 6300원에서 5500원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

양지환 연구원은 "팬오션의 지난 4분기 실적은 시장 기대치를 10% 이상 밑돌았다"며 "운영선대 축소와 화물 수송량 감소 등에 따른 것"이라고 분석했다.

이어 "국제해사기구(IMO) 2020 시행에 따른 기대효과가 예상했던 대로 나타나지 않고, 코로나19 확산에 따른 중국의 조업 중단 및 조업 차질 영향으로 건화물 시황은 초저시황이 지속되고 있다"며 "중국 제조업체들의 정상적인 조업 재개 시점이 불확실한 점 때문에 건화물 시황의 본격적인 회복 시점도 어려운 상황"이라고 짚었다.

양 연구원은 "이에 2020년 영업이익 추정치를 기존 2490억 원에서 2170억 원으로 하향한다"고 덧붙였다.