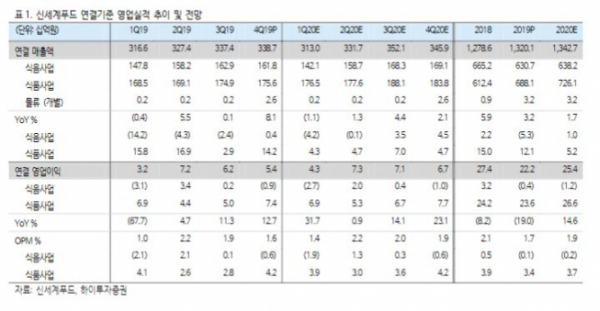

하이투자증권이 26일 신세계푸드에 대해 급식 부분 부진 및 비용 증가로 시장 기대치를 밑도는 실적을 기록했다고 진단했다. 이어 목표가는 기존 11만 원에서 9만 원으로 하향하고 투자의견 매수를 유지했다.

이경신 하이투자증권 연구원은 “2019년 매출액은 전년 대비 3.2% 성장했지만 영업이익은 19% 줄었다”며 “매입유통 부문이 개선됐지만 급식 부분에서 실적이 부진했다”고 분석했다.

이 연구원은 “급식부분은 연간 외형 성장률이 전년 동기 대비 약 -10% 수준인데 2019년 연초 전년 동기 평창올림픽 효과에 따른 베이스부담과 고객사 이탈, 인건비 상승 등이 영향을 미쳤다”고 설명했다.

다만 “최근 저수익 사업장을 철수하고 대기업 수주를 확대하는 등 고정비 부담이 낮은 형태로 사업모델을 전환하면서 낮아진 마진은 회복될 계획”이라고 전망했다.

아울러 “제조부문 신공장 가동률은 아직 낮은 수준이지만 OEM 생산 및 대형마트향 제품 공급을 확대하면서 일부 가동률이 개선될 것"이라며 "최근 코로나19 이슈가 단기적 성장을 제한하는 흐름도 지속될 가능성이 있다”고 짚었다.