중견 제약사 기업가치가 매우 저평가돼 있단 주장이 나온다. 실적과 배당이 모두 높은 수준인데다 기업가치 제고를 위한 노력도 이어지고 있지만 좀처럼 주가 상승은 하지 못하고 있단 지적이다.

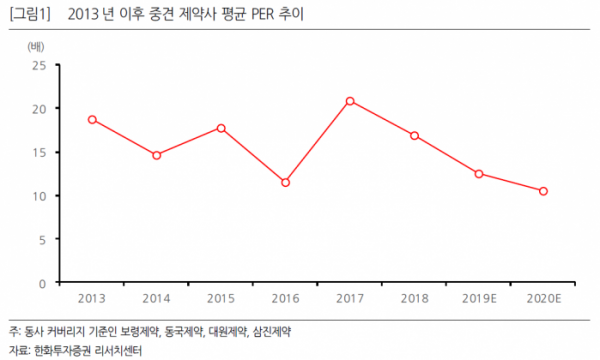

신재훈 한화투자증권 연구원은 21일 “중견 제약사의 밸류에이션에 대한 고민이 필요한 시점이다”며 “일괄 약가인하가 있었던 2012년 이후 최저치인 주가수익비율(PER) 10배 수준에 와 있기 때문”이라고 말했다.

그는 “지난 7년간 동국제약, 보령제약, 삼진제약, 대원제약 등 중견제약사 평균 PER은 16배라는 부분과 안정적인 실적, 높은 배당, 기업가치 제고를 위한 투자가 돼있단 점을 감안하면 이 업체들의 평균 PER 10배는 가혹한 수준”이라고 설명했다.

이어 “동국제약은 사업부의 고른 성장과 화장품 사업 성공으로 지난 3년간 평균 20%에 가까운 이익 성장을 시현했으며 올해도 전년과 비슷한 성장을 계획하고 있다”고 평가했고, 보령제약에 대해서는 “수익성 제고를 위한 경영진의 노력과 IPO를 앞둔 바이젠셀의 가치를 인정받아 중견제약사 중에서는 그나마 과거 평균 수준의 밸류에이션을 받고 있다”고 강조했다.

신 연구원은 “대원제약은 2017년 세무조사 이후 본업 정상화 및 신사업 OTC 매출증가로 인한 실적신장에도 불구하고 PER 10배 이하로 거래되고 있다”며 “삼진제약은 세무조사에 따른 이익감소 및 제한된 영업환경에 기인해 부진한 실적을 기록해 주가가 큰 폭으로 하락한 상태지만 올해는 영업 정상화로 인해 실적 회복이 예상된다”고 분석했다.

그러면서 삼진제약과 대원제약 목표주가를 각각 4만 원, 2만1000원으로 신규 제시하고 동국제약 목표주가는 13만 원으로 상향했다.