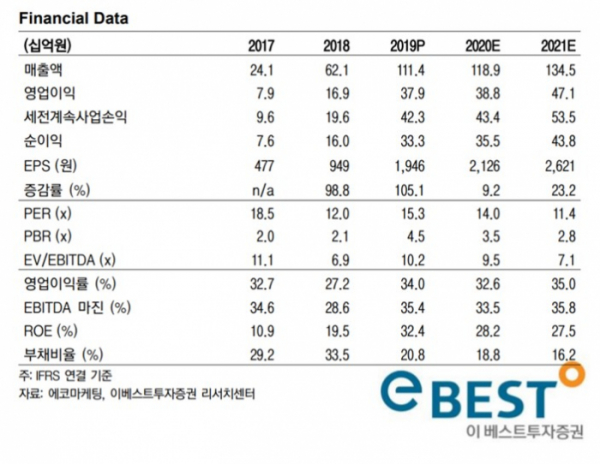

▲에코마케팅 실적 및 전망치. (자료=이베스트투자증권)

이베스트투자증권은 18일 에코마케팅에 대해 코로나19 여파로 올해 1분기 실적이 기대치에 못 미칠 것이라며 목표주가를 기존 3만9000원에서 3만4000만 원으로 하향 조정했다. 다만 투자의견은 '매수'를 유지했다.

김현용 연구원은 "에코마케팅의 1분기 매출액은 245억 원(전년비 1.7%↑), 영업이익은 78억 원(24.3%↓)으로 컨센서스(매출 289억 원, 영업이익 97억 원) 대비 대폭 하회가 예상된다"고 내다봤다.

이어 "본업은 코로나19 이슈까지 겹쳐 위축이 불가피해 매출 92억 원(9.8%↓), 영업이익 47억(27.7%↓) 원으로 전망된다"며 "외형 감소에 따른 마진 역레버리지 효과와 ‘오호라’ 마케팅자원 투입에 따른 추가비용 인식이 별도 감익의 주원인으로 판단된다"고 짚었다.

김 연구원은 "두 번의 큰 조정으로 시장은 에코마케팅에 대해 여러 가지를 테스트하고 랠리를 결정할 것"이라며 "우선 동영상 광고 시장이 지난해 1조 원 도달 후에도 40~50%대 성장이 지속될지 확인할 것이며, 아울러 투자사 글루가의 네일 브랜드 오호라가 계획대로 상반기 말 증설을 끝내고 연매출 수백억 원대로 도약하는지도 검증을 요하는 대목"이라고 설명했다.

그는 "1분기 실적 가시화 시점까지 관망세가 길어질 가능성이 크다"며 "오호라 시장 안착과 클럭 외 주력 아이템 탄생 여부가 결정되는 5~6월부터 주가는 반등 기제를 찾을 것"이라고 전망했다.