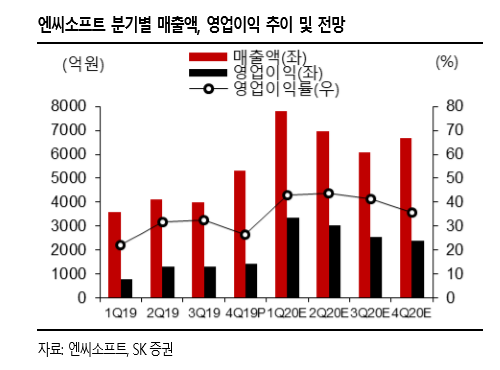

▲엔씨소프트 실적 추이.

SK증권은 13일 엔씨소프트에 대해 리니지2M의 지난해 4분기 매출이 시장 예상치 웃돌았다며 투자의견 ‘매수’와 목표주가 82만 원을 유지했다.

이진만 SK증권 연구원은 “지난해 매출은 리니지2M(L2M)의 흥행과 리니지M, 리니지, 리니지II의 안정적 매출 유지로 당사 추정치(5533억 원)와 유사했다”면서 “영업이익은 매출 인식법 변경으로 4분기 L2M 매출 20%가 1분기로 미뤄졌고, 1분기 지급이 예상되는 L2M 성과 연동 인 센티브 중 일부가 4분기 인건비에 선반영되며 추정치(1877억 원)에 미달했다”고 분석했다.

이 연구원은 “기대 이상의 리니지2M 성과로 매출 하향 안정화 시점 늦춰질 가능성이 높아졌다”며 “L2M의 4분기 일매출은 시장 예상치인 40억 원 초중반을 상당 수준 상회한 것으로 판단된다. L2M은 출시 이후 트래픽, 동시 접속자 수 등 유저 지표가 비교적 가파르게 하락했던 리니지M과 달리 출시 이후 1.5 개월여가 지난 현재까지도 트래픽이 조금씩 증가하고 있다는 점도 긍정적”이라고 전망했다.

그는 “4분기 매출 수준과 증가 중인 트래픽 등을 감안해 리니지2M 일매출 추정치를 상향 조정한다”며 “L2M의 매출이 리니지M 대 비 완만하게 감소하는 추세가 이어진다면 하향 안정화 레벨 상승 및 안정화 시점 지연 가능성 또한 증가할 것”이라고 내다봤다.