나이스신용평가가 최근 실적이 하락한 이마트의 신용등급을 하향 조정했다.

12일 나신평은 이마트의 신용등급을 ‘AA+(부정적)’에서 ‘AA(안정적)’로 한 단계 하향 조정한다고 밝혔다. 단기신용등급은 ‘A1’을 유지했다.

나신평은 이번 등급 하향 조정에 대해 △주력인 대형마트 사업의 이익창출력 저하와 온라인 및 전문점의 영업손실로 인해 저하된 영업수익성이 중단기적으로 지속될 것으로 전망되는 점 △영업상 창출자금 규모를 웃도는 투자 부담이 이어져 차입 부담이 확대될 것으로 예상되는 점 등을 고려한 것이라고 설명했다.

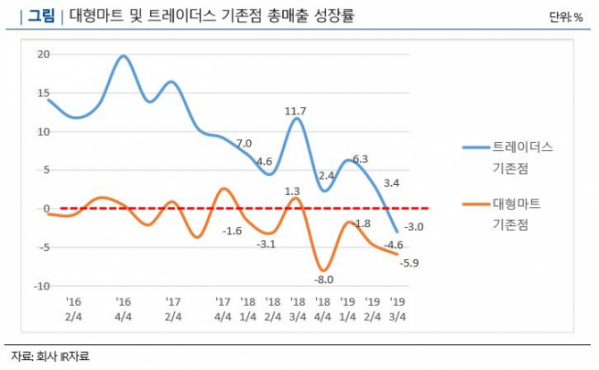

이마트는 주력인 대형마트 사업의 이익 창출력 저하, 온라인 사업 및 전문점 부문의 영업손실 기록 등으로 영업수익성이 이전보다 낮아지고 있다.

이마트가 잠정 공시한 2019년 4분기 연결기준 영업손실은 99억 원으로 3분기 영업흑자 1162억 원에서 ‘마이너스’로 전환했다. 연간 누계 기준으로는 2018년 4628억 원에서 2019년 1507억 원으로 67.4% 감소했다.

나신평은 주력사업인 대형마트 부문의 실적 부진과 온라인 사업의 영업손실 등이 영업이익 감소의 주요인이라 분석했다. 부츠(Boots), PK 마켓 등의 영업손실 폭이 확대되는 등 전문점 부문의 실적 부진 또한 부담 요인으로 작용하고 있다.

또한 이마트의 이익 창출력이 점차 저하되는 가운데 올해부터 매년 1조 원 이상의 투자 계획을 고려할 때 중 단기적으로 차입 부담이 확대될 것으로 내다봤다.

향후 모니터링 요인으로는 소비 경향의 변화 및 업태 내외간의 경쟁 심화, 온라인쇼핑의 영향력 확대 등에 대응한 회사의 사업 전략 및 성과(수익성 회복 여부), 대형마트 기존점의 실적 둔화 속도와 여타 유통채널 부문의 실적 보완 정도, 국내외 투자 확대 추이와 이에 따른 이익 창출력 대비 재무부담 수준의 변화 등을 꼽았다.