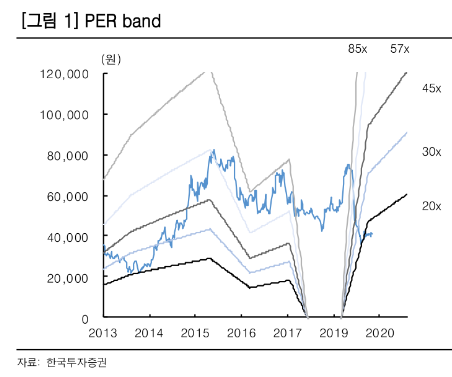

한국투자증권은 오스템임플란트에 대해 현 주가는 역사적 하단수준으로 적극 매수해야 하는 가격대라며 투자의견 ‘매수’와 목표주가 7만8000원을 유지했다.

진흥국 한국투자증권 연구원은 “지난해 4분기 중국과 미국매출의 호조로 매출은 시장 전망치에 부합했다”며 “영업이익은 118억 원으로 시장 전망치를 27% 웃도는 호실적을 시현했다”고 설명했다.

진 연구원은 “대규모 빅배스 등으로 인해 4분기는 오스템임플란트(오스템)가 전통적으로 영업이익률이 저조한 분기지만 이번 분기는 8%를 기록했다”며 “2018년 4분기 충당금이 44억 원 발생했지만, 이번 분기는 33억 원의 충당금 환입이 일어나면서 충당금 관련 손실액이 7억 원에 불과했던 점이 주요했다”고 분석했다.

그는 “회사는 향후 회계상의 비용들을 특정 분기가 아닌 매 분기 안분하면서 영업이익률의 변동성을 최대한 안정시키고 비용관리도 철저히 할 계획임을 밝혔다”며 “이에 따른 성과로 지난 수년간 오스템의 매출은 언제나 견고한 성장세를 나타냈다. 올해도 매출 볼륨 확대와 더불어 비용 안정화에 따른 실적의 정상화가 기대된다”고 내다봤다.

이어 “그동안 오스템은 국내와 중국 점유율 1위 업체로서 국내 임플란트 상장사 중 가장 높은 시가총액과 PER로 거래됐지만, 잦은 어닝쇼크, 대규모 추징금, 주요주주 지분매각 등으로 주가와 밸류에이션(valuation)이 가파르게 하락했다”면서도 “최근 두 개 분기 연속 호실적을 시현하며 실적에 대한 신뢰 역시 회복될 것”이라고 전망했다.