한국투자증권은 29일 펄어비스에 대해 단기 실적 개선요인이었던 검은사막M 글로벌 성과가 기대를 다소 하회했다고 평가했다. 다만, 한한령 해제 이후 판호 발급 재개시 주요 수혜 기업으로 꼽으면서 목표주가는 기존 27만 원에서 23만 원으로 하향하고 투자의견 매수는 유지했다.

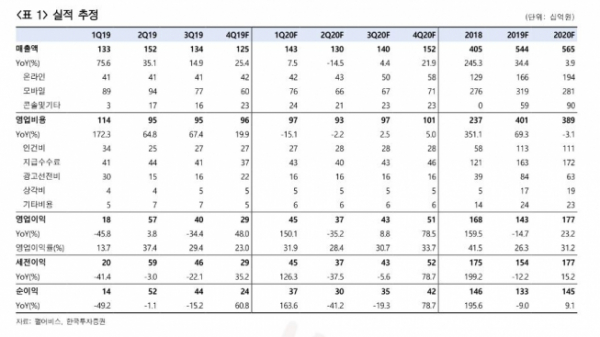

정호윤 한국투자증권 연구원은 “작년 4분기 매출액은 지난해 같은 기간보다 25.4% 증가한 1249억 원, 영업이익은 48% 오른 287억 원을 기록할 전망”이라고 말했다.

정 연구원은 “검은사막 글로벌 초반 매출 규모가 시장 기대치를 하회했다”며 “국내 및 일본, 대만의 검은사막M이 리니지2M 등 신작 출시에 따른 잠식 효과와 매출 자연감소 영향 등이 반영되면서 전체 모바일게임 매출 규모가 부진했다”고 설명했다.

아울러 “향후 주가 방향성을 결정짓는 핵심은 신작 출시 시기”라며 “현재 펄어비스가 준비 중인 주요 신작 라인업은 붉은 사막, 도깨비, 플랜8, 이브에코스 4종으로 탄탄한 기술력을 토대로 시장 우려가 적은 편”이라고 말했다.

이어 “출시 일정만 가시화된다면 주가는 다시 상승으로 방향성을 잡을 가능성이 크다”며 “이브에코스는 하반기 출시 예정이며 나머지 3종은 아직 구체적인 일정이 잡히지 않은 상태”라고 덧붙였다.