한국투자증권은 우리산업에 대해 29일 주요 고객사와 각국 정부가 전기차로 빠르게 이동하면서 전기차 밸류체인에 대한 관심을 확대할 시점이라며 투자의견 ‘매수’, 목표주가 3만5000원을 제시했다.

김진우 연구원은 “지난해 2분기부터 핵심 품목인 PTC 히터(전기차 난방장치)의 매출 성장세가 감소세로 전환하면서 주가 역시 하락세를 보였다”며 “주요 고객인 테슬라가 우리산업이 납품하지 않는 모델 위주로 생산을 늘렸고, 전기차 부품의 전반적인 단가 하락도 이어졌다”고 분석했다.

김 연구원은 “올해 전기차 시대가 본격화하면서 PTC 히터 매출 증가가 예상된다”며 “기존고객 중에는 현대ㆍ기아차, 신규고객 중에서는 피아트가 물량 증가에 기여할 전망이다”고 내다봤다.

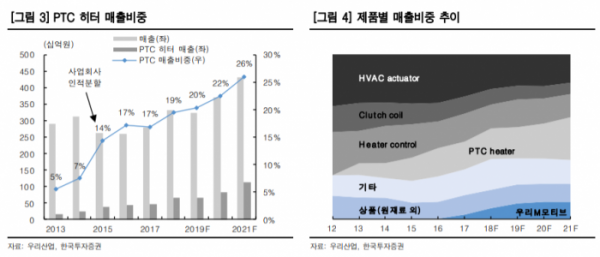

그는 “PTC 히터 매출은 지난해 659억 원에서 올해 834억 원으로 26% 늘어날 것으로 보인다”며 “PTC 히터의 단가는 2015년 30만원에서 2018년 20만원, 2020년 16만원으로 빠르게 하락하고 있지만, 판매 물량이 증가하고 있고, 단가가 높은 고전압 비중도 높아지고 있다”고 설명했다

이어 “한동안 소강상태였던 신규 수주도 주요 완성차 업체들의 전기차 생산이 늘면서 재개될 것으로 예상한다”며 “수주 관점에서는 상반기 테슬라 모델 Y의 추가 물량, 하반기 피아트의 추가 물량, 그리고 연말 폭스바겐의 추가 물량 수주 여부가 주요 관전 포인트다”고 짚었다.