키움증권이 16일 제일기획에 대해 해외 부문의 성장에 따라 상승 추세를 지속할 전망이며 신규 광고회사 인수합병을 통해 성장 폭을 키울 것으로 내다봤다. 이어 목표주가 3만4000원, 투자의견 매수를 유지했다.

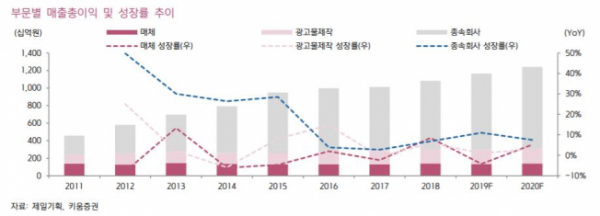

이남수 키움증권 연구원은 “4분기는 광고 성수기임에도 불구하고 성장 폭이 둔화해 매출총이익은 지난해 같은 기간보다 2.4% 증가한 3197억 원, 영업이익은 4% 오른 528억 원을 기록해 기대치를 밑돌 것”이라고 추정했다.

다만, “2019년 이어진 비용 효율성 제고 노력에 따라 영업이익이 증가하며 연간 영업이익률 5.9% 수준을 달성해 최근 2012년 이후 최대치를 기록할 것으로 전망되는 점은 고무적”이라고 평가했다.

이 연구원은 “최근 국내외 광고 시장은 대략 2~3% 수준을 기록해 산업 성장에 따라 기업의 동반성장까지 이뤄내기에는 무리가 있다”며 “광고회사 인수합병을 통해 해결할 가능성이 크다”고 판단했다.

아울러 “디지털 분야에서 계열 물량과 관련한 리테일 부문의 안정적인 매출 비중 유지와 급성장하고 있는데 향후 광고산업 내 수혜를 받을 것”으로 전망했다.