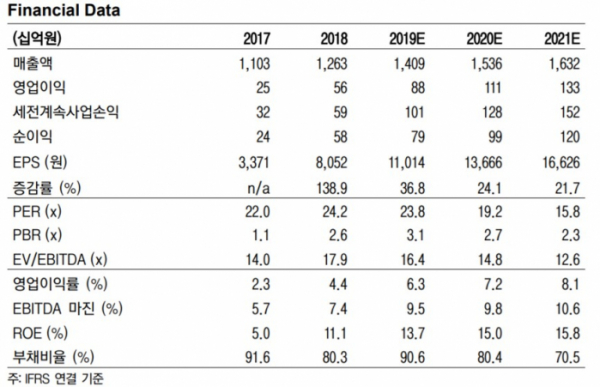

▲신세계인터내셔널 실적 추이(예상 포함) (자료=이베스트투자증권)

이베스트투자증권은 14일 신세계인터내셔날에 대해 화장품(코스메틱) 부문이 지난 4분기 실적을 견인할 것이라며 투자의견은 '매수'를 제시하고 목표주가는 기존 27만 원에서 29만 원으로 상향 조정했다.

안진아 연구원은 "신세계인터내셔날의 4분기 연결 매출액이 3818억 원(전년비 5.1% 상승), 영업이익이 256억 원(42.5% 상승)을 기록할 것"이라고 내다봤다.

이어 "코스메틱 매출액 1007억 원(42.9%), 영업이익 191억 원(43.5%)으로 예상한다"며 "비디비치 수요 호조에 중국 티몰 글로벌관, 징동 닷컴에 이어 티몰 내수관이 내달 입점 예정이고, 중국 이외 동남아 밀레니얼 세대를 타겟으로 한 제품 및 마케팅 강화와 해외 공항 면세점(4~6개) 확대도 예정 중"이라고 설명했다.

안 연구원은 "코스메틱 부문의 견조한 중국 수요와 더불어 중국 이외 지역 및 새로운 고객층 확보, 신규 브랜드 런칭 등이 주요 실적 모멘텀으로 작용할 것"이라며 "국내 전반적인 소비 부진 불구 트렌드에 부합하는 해외 패션브랜드 확보 및 동사의 강점인 유통 채널을 활용, 라이프 스타일 부문의

적극적 해외 진출 등에 따른 외형 성장 기대감은 유효하다"고 분석했다.