(제공=한국신용평가)

한국신용평가는 7일 수시평가를 통해 두산인프라코어의 무보증사채 신용등급 전망을 ‘긍정적’에서 ‘안정적’으로 변경했다.

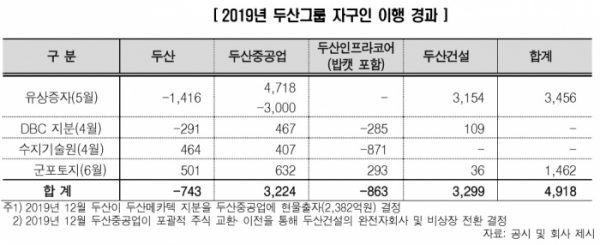

한신평에 따르면 두산은 그룹의 재무리스크가 점증하고 있다. 2019년 9월 누계로 동사가 속한 두산그룹의 실적(두산 연결실적)은 매출 13조7000억 원, 영업이익 9600억 원을 기록했다.

반면 그룹 차입금 절대규모는 13조 원에 달해 외형 대비 높은 재무부담이 지속되고 있다. 특히 두산중공업의 조정연결기준 차입금은 6조2000억 원으로 ‘총차입금/상각전영업이익(EBITDA)’ 지표가 10배를 초과해 수익창출력 대비 과도한 수준이다.

두산그룹은 계열사 간 높은 재무적 결속력을 보이는 가운데, 지원주체들의 재무여력이 약화되고 있다. 또 수익성 개선에도 본사 차원의 높은 재무부담이 지속되고 있다.

한신평은 두산인프라코어의 영업실적 및 재무구조 개선 추이와 더불어, 계열신용위험의 확대 및 전이 가능성과 중국법인(DICC) 소송 결과 등 잠재적 재무부담의 현실화 여부도 면밀히 모니터링할 예정이다.