한국투자증권이 7일 엔씨소프트에 대해 리니지M과 리니지2M의 흥행 장기화가 이어지는 가운데 2020년은 이익 규모가 크게 올라가는 한 해가 될 전망이라고 판단했다. 이어 목표주가를 56만 원에서 62만 원으로 상향하고 투자의견 매수를 유지했다.

정호윤 한국투자증권 연구원은 “출시 초기 특유의 다양한 노이즈에도 불구하고 리니지2M은 국내 모바일게임 시장의 대세로 자리 잡았다”며 “유저들 사이에서 긍정적 평가가 이어지고 장기 흥행 분위기도 조성되고 있다”고 평가했다.

정 연구원은 “신작 출시 때 마다 이익 규모도 크게 뛴다는 점을 고려해 향후 아이온2, 블소2 등 신작이 여전히 대기 중으로 회사의 장기적 이익 및 주가 상승 여력은 충분하다”고 진단했다.

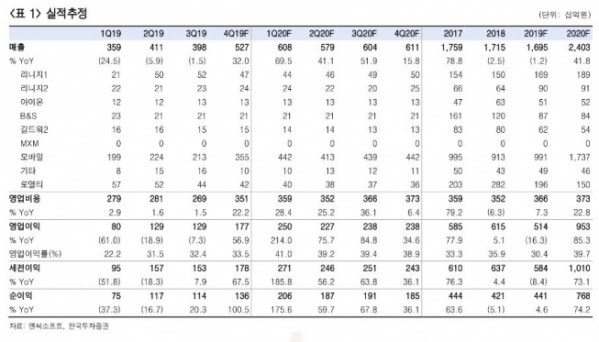

이어 4분기 실적으론 매출액은 지난해 같은 기간보다 32% 증가한 5274억 원, 영업이익은 56.9% 오른 1766억 원을 기록할 것으로 내다봤다.

그는 “작년 4분기에 대해선 마케팅비와 인건비ㆍ성과급 등 비용이 증가하겠지만, 평균 예상 일매출액은 40억 원 수준으로 양호한 실적을 거둘 것”이라고 덧붙였다.