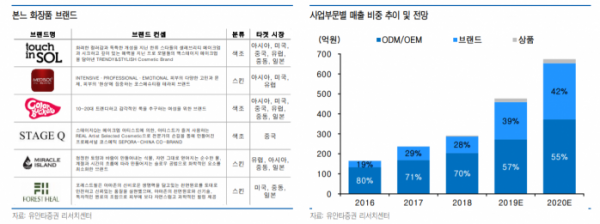

유안타증권은 본느에 대해 6일 ODM 사업의, 브랜드 사업의 성장세로 호실적을 이어갈 전망이라고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

강동근 연구원은 “ODM 사업부문은 지난해에 이어 올해도 안정적인 실적 성장을 지속할 것으로 보인다”며 “해외 화장품 전시회 참가 등을 통해 직접 거래처를 만나면서 유통망을 확대했으며, 올해도 여러 전시회에 참가해 신규 거래처를 확보할 것으로 예상한다”고 분석했다.

강 연구원은 “브랜드 사업부문은 북미, 중국에서 유통망이 확대되면서 올해도 실적 고성장이 기대된다”며 “북미 시장에서 ‘터치인솔’ 브랜드 제품의 인기가 꾸준한 상황이며, 주요 유통 채널인 세포라와는 공동개발 신제품 출시, 얼타와는 올해 상반기 중으로 오프라인 매장 1000개에 에센스 제품 론칭 및 9구 팔레트 등 신제품 출시를 통해 매출을 확대할 예정”이라고 밝혔다.

지난해부터 본격적으로 개시한 박시참(Boxycharm), 팹핏펀(FABFITFUN), 버치박스(Birchbox) 등 화장품 구독 서비스향 제품 납품은 올해도 이어질 전망이다. 중국 시장에서는 재작년 세포라 차이나를 통해 출시한 프리미엄 색조 브랜드 스테이지큐의 재고량 확대 및 신규 오픈 매장 오픈이 올해도 지속될 것으로 내다봤다. 특히 지난해 10월에 티몰, 타오바오 등 온라인몰에서 판매를 개시한 터치인솔 제품도 점차 재고가 확대되면서 실적에 기여할 것으로 전망했다.

그는 “ODM 사업의 안정적인 성장과 브랜드 사업의 고성장으로 올해 예상 매출액은 전년 대비 41% 증가한 674억 원, 영업이익은 36% 늘어난 133억 원, 지배순이익은 24% 증가한 100억 원을 기대한다”며 “가파른 실적 성장에도 올해 예상 주가수익비율(PER)은 11.8배로 현저히 저평가된 상태로 보인다”고 덧붙였다.