(출처=DB금융투자 리서치센터)

DB금융투자는 SK하이닉스에 대해 반도체 가격 반등이 예상보다 빠르게 시작될 것으로 예상된다며 역대 최고가 경신을 기대한다고 밝혔다. 투자의견 매수를 유지하고 목표주가는 11만5000원으로 상향했다.

어규진 DB금융투자 연구원은 20일 “최근 미중 무역분쟁 완화 이벤트와 함께 고부가가치 DDR4 중심으로 디램(DRAM) 가격 반등이 시작됐다”며 “최근 서버 중심의 DRAM 수요 증가가 PC와 모바일향 DRAM 우려감을 해소시키면서 DRAM 가격 반등이 예상보다 빨라지고 있는 분위기”라고 설명했다.

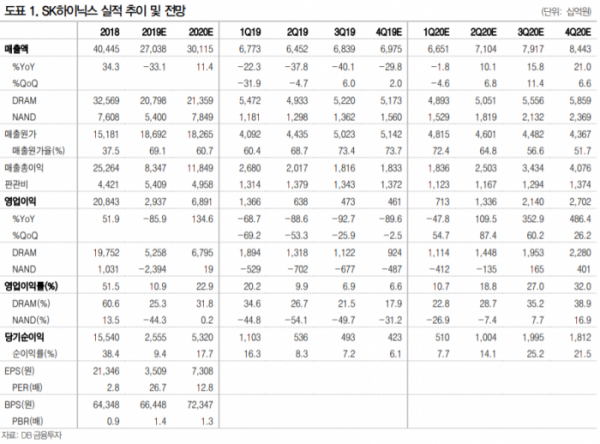

이어 “SK하이닉스의 2020년 1분기 DRAM 가격을 -2.1%에서 -0.1%로, 출하는 -5.6%에서 -2.8%로 전망치를 상향한다”고 말했다.

어 연구원은 “내년 SK하이닉스의 실적은 매출액 30조1000억 원, 영업이익 6조9000억 원으로 호실적을 기록할 전망”이라며 “2020년 연간 DRAM 출하량은 기존 추정치 대비 17.0%에서 18.7%로, 가격은 -12.9%에서 -10.9%로 상향 조정했고, NAND도 가격을 기존 추정 대비 1.5% 포인트 상향하면서 흑자 전환이 가능할 전망이다”고 내다봤다.

그는 “4분기 NAND가격 상승 지속 및 DRAM 가격 하락폭 축소를 기점으로 연말 메모리 재고 축소에 따른 실적 정상화가 중장기로 지속될 전망”이라며 “동사는 순수 메모리 반도체 회사로서 메모리 업황 개선 시기에 주가 레버리지가 존재한다”고 매수 의견을 낸 이유를 밝혔다.