내년 여전채 매수기반이 약화될 전망이다.

26일 투자은행(IB)업계에 따르면 내년 기관 운용자금 증가에 따른 매수 여력은 2019년에 비해 제한적일 전망이다. 반면, 발행물량은 서민형 안심전환대출 관련 MBS 발행의 영향으로 2019년보다 늘어날 것으로 예상된다.

업계 관계자는 “기관들의 매수 여력이 약화될 전망이다. 따라서 발행자 우위의 수급은 완화될 것으로 예상된다”고 말했다.

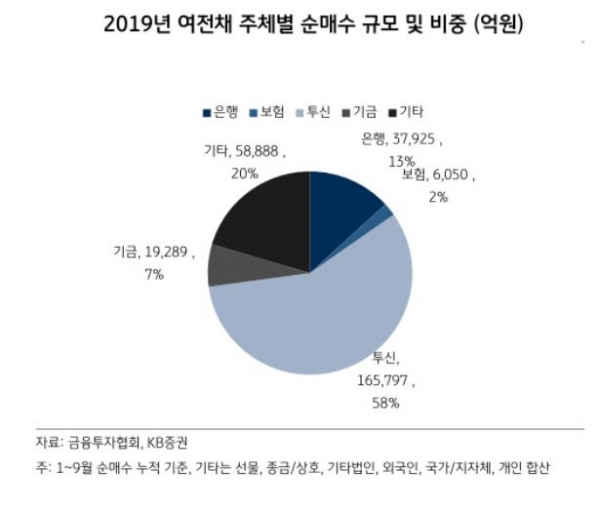

올해 1~9월 누적 크레딧채권의 투자주체별 순매수를 살펴보면 은행과 투신권의 매수가 돋보였다. 은행이 75조 원으로 가장 컸다, 투신권이 58조 1000억 원, 기타 주체가 24조 원을 기록하면서 발행자 우위의 시장을 견인했다. 은행은 특수채와 은행채, 투신권은 여전채, 은행채 등 금융채와 회사채를 중심으로 순매수했다. 특히 회사채의 경우 기타법인이 전체 순매수의 59%를 차지하면서 주요 매수 주체의 역할을 했다.

그러나 주요 여전채 매수 주체인 은행들의 내년 매수 여력은 소폭 줄어들 전망이다. 경기 둔화 우려 등으로 예금은 증가하겠으나, 낮아진 예금금리로 증가폭은 축소될 것으로 예상되기 때문이다.

투신권도 마찬가지다. 금리 인하가 마무리 기조로 들어설 것으로 예상되면서 채권형 잔고 증가는 제한적인 수준으로 이뤄질 것으로 예상된다.

KB증권 전혜연 연구원은 “규제 강화와 투신권 매수여력 약화 가능성을 감안한다면 2020년에는 여전채에 대한 수요가 약화될 가능성은 있지만, 여전채 수급 부담이 발생할 가능성은 제한적일 것으로 보인다”면서 “내년 여전사들의 유동화증권 발행 증가 등 조달구조 다변화 노력과 외형성장 둔화에 따른 순발행 감소가 예상된다”고 말했다.