신한금융투자는 푸드나무에 대해 2일 내년 1분기부터 중국 매출, 신사업의 손익분기점 돌파 등이 기대된다며 투자의견 ‘매수’, 목표주가 2만4500원을 제시했다.

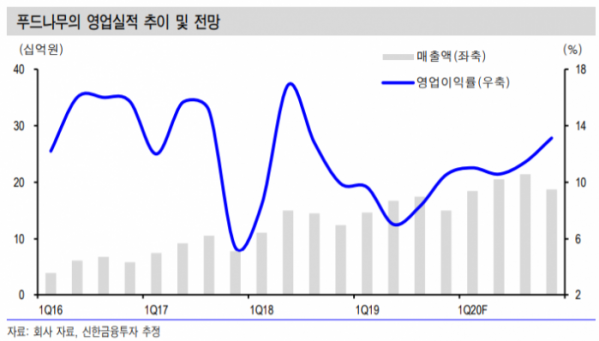

홍세종 연구원은 “4분기 연결 매출액은 전년 동기 대비 20.7% 증가한 150억 원, 영업이익은 28.4% 늘어난 16억 원을 예상한다”며 “외형은 역기저효과에도 고성장세를 지속하며, 어려운 내수 상황에서도 수익성 개선을 이어갈 것으로 보인다”고 내다봤다.

홍 연구원은 “내년 중국 전략 구체화를 위해 판매 허가, 유통망, 출시 품목 등을 놓고 윙입푸드와 구체적으로 협의하고 있어 내년 1월부터 본격적인 매출액 인식이 기대된다”며 “비만 인구 1억 명을 웃도는 중국 시장에 진입하면, 이익과 배수가 빠르게 상승할 가능성이 높다”고 기대했다.

그는 “수익성 개선 의지 역시 시장 기대치는 밑돌았지만, 지난 분기 대비 이익 증가가 이어지고 있다”며 “어려운 내수 업황에도 20%를 웃도는 매출액 증감률이 원가율 개선으로 이어지고 있기 때문이다”고 분석했다.

이어 “내년 1분기 기점으로 신사업인 피키다이어트, 개근질닷컴에서 흑자전환이 기대된다”며 “2020년에는 매 분기 20억 원에 육박하는 영업이익 창출이 가능해 신사업 기대감도 높아지고 있다”고 덧붙였다.