생명보험사 당기순이익이 전년 대비 24%가량 감소한 것으로 나타났다. 투자이익을 실현했지만, 영업부문 손실이 큰 영향이다.

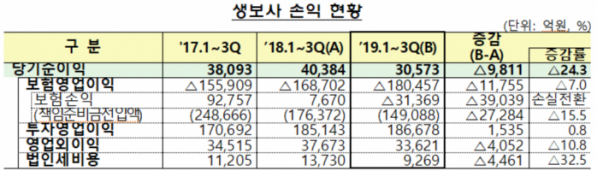

1일 금융감독원이 발표한 자료에 따르면 올해 1~3분기 생보사 당기순이익은 3조573억 원으로 전년 동기(4조384억 원)보다 9811억 원(24.3%) 줄어들었다. 투자영업부문에서 18조6678억 원 이익을 시현했지만, 보험영업부문에서 18조457억 원 손실이 발생했다.

보험영업손실 규모가 전년 동기보다 1조1755억 원(7.0%) 확대된 것은 저축성보험 만기도래 등에 따른 지급보험금이 증가(4조 원)한 영향이다.

투자이익은 주로 전년도 주식매각차익(1조1000억 원) 기저효과로 인해 이익 증가율이 0.8%에 그쳤다. 이자·배당수익(5000억 원), 외환관련 이익(5000억 원) 및 채권 등 자산처분이익(6000억 원)이 상승한 데 기인한다.

대형사와 외국계는 전년 동기보다 순이익이 각각 36.4%, 16.3%씩 감소했다. 중소형사와 은행계의 경우 순이익이 각각 3.7%, 25.7% 증가했다.

9월 말 총 자산은 905조 원으로 전년 동기 말(851조 원)보다 6.3%(54조 원) 증가했다. 신계약 성장 둔화로 부채(책임준비금 등)는 5%(38조6000억 원) 증가에 그친 반면, 자기자본은 금리하락에 따른 채권평가이익(기타포괄손익) 확대(13조3000억 원)로 20.7%(15조1000억 원) 증가했다.

같은 기간 수입보험료는 78조1791억 원으로, 전년 동기(77조 8939억 원) 보다 2852억 원(0.4%) 증가했다. 보장성보험의 수입보험료는 1조2650억 원 증가했지만 저축성보험 및 변액보험 수입보험료가 각각 1조2252억 원, 9653억 원 감소했다.

금감원 관계자는 “보험시장 포화에 대한 우려가 제기되고 있어 과거와 같은 수입보험료 성장 중심의 경영방식으로는 한계에 직면할 것”이라며 “소비자 보장수요에 부합하는 상품을 개발하고 상품개발 과정에서부터 민원·분쟁소지를 최소화해야 한다. 또 영업효율화 및 리스크 중심 경영으로 지속가능성을 제고할 필요가 있다“고 강조했다.