25일 투자은행(IB)업계와 은행권에 따르면 4분기 은행채 만기 도래액은 21조 4000억원 규모다.

시장에서는 시중은행들이 기존 틀에서 벗어나 은행채 발행을 줄 일 것으로 전망한다. 이들이 지난 4월 이후 발행한 은행채는 월 10조원 이상이었다. 특히 9월 한달 동안 은행채 발행과 순발행 규모는 각각 14조원 , 5조원을 웃돌았다.

이 같은 전망에는 LCR규제·안심 MBS ·예대율규제 등에 근거한 것이다.

LCR측면에서는 선제적이고 안정적인 유동성 관리를 위해 은행채 발행을 통한 고유동성자산 확보 노력이 강화될 여지가 있다. 6월말 현재 4대 은행 LCR은 102~106%대 수준이다. 지난 8월 이후 신한·하나은행채 순발행규모가 늘어난 배경도 LCR 제고 목적으로 파악된다. 4분기 고유동성자산 필요금액은 LCR 105% 목표로 할 때 7~12 조원 , LCR 110% 목표로 할 때 21~23 조원으로 추정된다 .

그러나 은행채 발행 감소 요인이 더 커보인다.

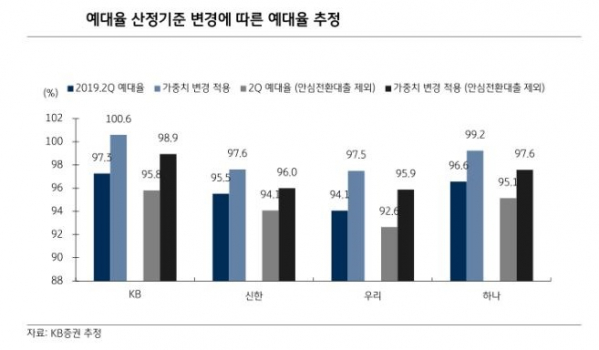

지난 2015 년에 이어 안심전환대출이 최대 20조원 공급될 예정이다. 안심MBS는 12월부터 내년 2월까지 3개월 동안 6회에 걸쳐 발행된다. 은행은 해당 대출 상환액 만큼 서민형 안심전환대출 MBS를 의무적으로 매입하고 6 개월동안 보유해야 한다. 은행 입장에서 총자산 규모가 유지 되고 , 자산 구성만 달라진다. 수익성은 떨어지지만 자본적정성과 자산건전성은 개선된다.

예대율 규제강화도 발행 감소 요인이다. 시중은행들은 예대율 강화에 대비해 고금리 특판예금 영업 경쟁에 나서고 있다. 또 CD와 커버드본드가 예수금의 1% 까지 인정된다. 은행 자금조달구조가 다각화되면서 상대적으로 은행채 발행수요는 감소할 유인이 커지는 셈이다.

내년부터는 가계대출 가중치 상향(100%→115%), 기업대출 가중치 하향(100%→85%), 개인사업자대출(SOHO) 가중치 100% 등으로 예대율 규제가 강화된다.

한화투자증권 김민정 연구원은 “은행은 선제적이고 다양한 자금조달과 안심 MBS 매입 등을 통해 향후 LCR 과 예대율 을 안정적으로 관리 해 나갈 것 으로 예상 한다 . 따라서 은행채 발행 급증 가능성은 제한 적이다”면서 “최근 가격매력도 회복으로 크레딧 시장은 강보합을 보일 것이다”고 전망했다.

하나금융투자 김상만 연구원은 “연말이 다가오며 시중은행들의 발행수요가 크지 않을 것으로 판단되며 차환수준의 발행이 이어질 것”이라고 내다봤다.