키움증권은 22일 덕산네오룩스에 대해 중장기적인 비중 확대 적기라고 판단한다며 투자의견 매수. 목표주가 2만8000원을 유지했다.

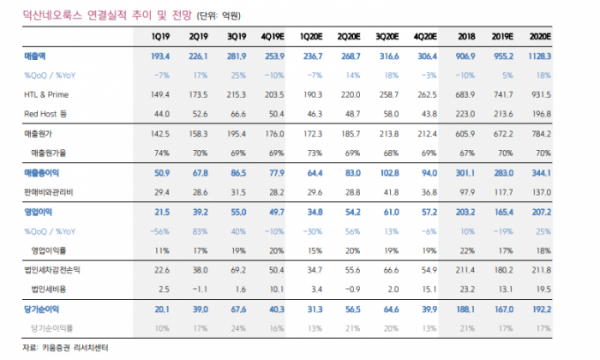

박유악 키움증권 연구원은 “덕산네오룩스 4분기 매출액은 254억 원, 영업이익 50억 원으로, 시장 컨센서스에 부합할 전망”이라며 “계절적 비수기임에도 불구하고, 내년도 갤럭시S 시리즈 등에 적용될 신규 소재 구조(M10)의 실적이 반영되기 시작할 것으로 예상한다”고 말했다.

3분기부터 공급되기 시작한 M8 소재 역시 갤럭시 A 시리즈와 중국 스마트폰 업체들로 꾸준히 판매되며, 안정적인 실적에 기여할 것으로 보인다는 평이다.

박 연구원은 2020년에는 덕산네오룩스가 사상 최대 실적을 기록할 것이라고 봤다. 그는 “갤럭시S와 아이폰 신제품에 HTL, Red Prime, Green Prime을 공급하기 시작하며, 올해(HTL, Red Prime) 대비 공급하는 소재의 개수가 늘어날 것으로 예상한다”며 “이 중 Green Prime의 경우 경쟁사인 Merck가 그간 독점 공급해왔던 소재이나, 덕산네오룩스가 대체한 것으로 파악된다”고 설명했다.

이어 “갤럭시S와 같은 flagship 제품에 Green Prime을 공급함에 따라, 향후 중국 고객들로의 다변화 가능성도 더욱 높아졌다”며 “내년 연말부터는 삼성디스플레이의 QD-OLED TV에도 소재(HTL 등)를 공급하기 시작하며, 중장기적 실적 성장이 지속될 전망”이라고 했다.

그러면서 “내년 매출액 1128억 원, 영업이익 207억 원으로, 사상 최대 실적을 기록할 것으로 전망된다”며 “신규 소재 구조의 매출 확대가 본격화되는 올 연말ㆍ연초를 동사에 대한 중장기적인 비중 확대 적기라고 판단한다”고 덧붙였다.