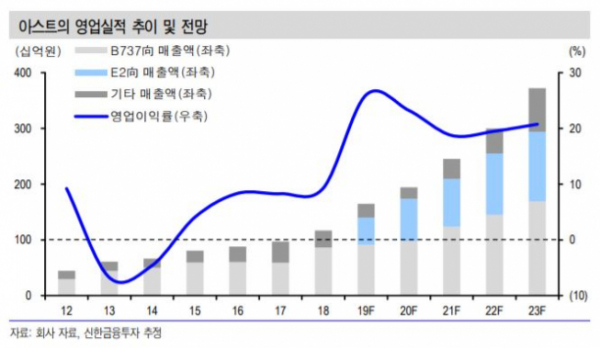

신한금융투자가 13일 아스트에 대해 E2 사업 자산 양수 과정에서 비용이 발생했지만, B737 MAX의 인도가 재개된다면 E2를 바탕으로 실적이 개선될 전망이라며 목표주가 1만2000원, 투자의견 매수를 유지했다.

황어연 신한금융투자 연구원은 “3분기 매출액은 전년 동기 대비 13% 증가한 367억 원, 영업이익은 69% 오른 51억 원을 기록했다”고 말했다.

황 연구원은 “E2 사업 자산 양수 과정에서 13억 원의 지급수수료가 발생하면서 시장 기대치를 하회하는 실적을 기록했다”고 분석했다.

그는 “보잉사는 B737 사고에 따른 운항 정지로 B737 생산 대수를 감축했음에도 3월에 양수한 E2 사업 양산이 증가하면서 매출이 발생했다”고 설명했다.

아울러 “B737 연내 운항 재개 불발 시 보잉은 B737 생산량을 인도 재개 시점까지 대량 감축할 계획”이라며 “12월에 B737 MAX가 인도가 재개된다면 E2 사업을 바탕으로 안정적인 실적이 예상된다”이라고 전망했다.