NH투자증권은 13일 클리오에 대해 전반적인 글로벌 매출 증가가 실적 개선세를 이어갈 전망이라며 투자의견 ‘매수’와 목표주가 3만 원을 유지했다.

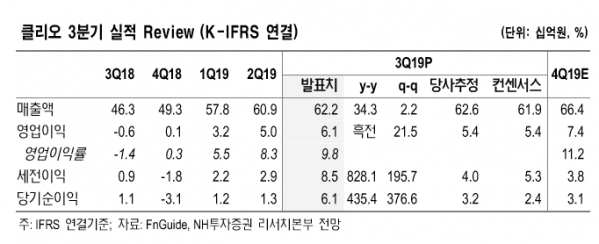

조미진 NH투자증권 연구원은 “3분기에는 영업이익 61억 원을 기록하며 시장 전망치를 14% 상회하는 호실적을 달성했다”며 “올 한해 매 분기 사상 최대 매출액을 경신했고 4분기에도 광군제 효과 반영으로 실적 개선세가 지속할 것”이라고 분석했다.

조 연구원은 “올해에는 유통채널 구조조정을 진행했고, 이를 바탕으로 내년은 본격적인 성장이 나타날 것”이라며 “중국 티몰 내수 및 일본 온ㆍ오프라인 채널, 동남아 지역 등에의 제품 입점 확대에 따른 전반적인 글로벌 매출 증가가 성장을 견인할 것”이라고 내다봤다.

그는 “브랜드별로 보면, 상반기 히트 제품들이 지속적인 판매 호조를 보이는 가운데 하반기 신제품들이 매출 증가에 기여했다”며 “특히 H&B 채널은 올리브영의 연간 가장 큰 행사 영향으로 사상 최대 매출 기록했다”고 분석했다.