삼성증권은 6일 신세계에 대해 면세점과 백화점의 실적이 내년도 수익성 개선에 긍정적인 영향을 줄 전망이라며 목표주가 33만 원, 투자의견 매수를 유지했다.

박은경 삼성증권 연구원은 “내년 매출액은 전년 대비 13% 증가한 7조774억 원, 영업이익은 18% 오른 4993억 원을 예상한다”고 말했다.

박 연구원은 “한국 면세업 매출은 중국의 고가 화장품 수요와 밀접한 상관관계가 있다”며 “중국의 고가 화장품 시장이 높은 성장세를 유지하는 만큼, 한국 면세업 수요도 안정적일 전망”이라고 판단했다.

이어 “고가 화장품을 재판매하는 중국인 리셀러 수요가 강하게 유지되면서 2020년 면세점 매출은 전년 대비 20% 성장할 것”으로 기대했다.

아울러 “한국의 명품 수요도 지속할 추세”라며 “업종 내 명품 비중이 가장 높은 동사의 백화점 매출액은 전년대비 7% 성장할 것”으로 내다봤다.

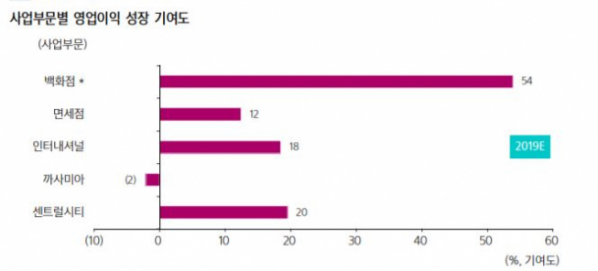

그는 “내년 영업이익이 전년대비 18% 성장하는데 면세점이 54%, 백화점이 30% 기여할 전망”이라고 덧붙였다.