유안타증권은 5일 한국타이어앤테크놀로지에 대해 고인치 타이어 비중 확대, 원재료 가격 안정화 등으로 이익이 점진적으로 개선될 전망이라며 목표주가를 기존 4만1000원에서 4만3000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

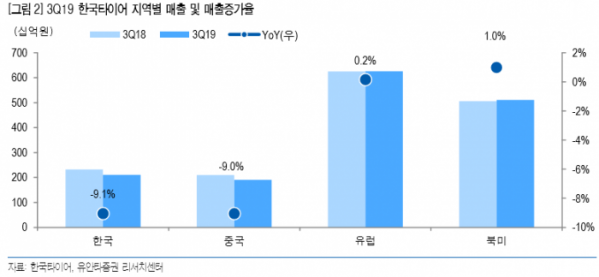

남정미 유안타증권 연구원은 “3분기 실적은 시장 전망치를 15% 상회했다”며 “한국, 중국 지역 판매량이 감소했으나 연결 대상 범위 확대(3%) 및 환율(3%) 효과로 매출은 4.4% 증가했다”고 분석했다.

남 연구원은 “타이어 수요는 중국 신차 판매 부진에 따른 OE 수요 감소, 북미·유럽 RE 수요 부진이 지속했다”며 “수요에 대한 불확실성으로 이익 개선에 대한 기대감은 높지 않다. 4분기에도 중국 OE 및 유럽 RE 시장 수요에 대한 불확실성은 여전하다”고 전망했다.

그는 “다만 4분기 원재료 평균 투입단가의 추가적인 하락이 예상된다”며 “연초부터 원재료 가격이 상승했으나 4월 이후 하락 추세로 전환해 향후 천연고무 상승 가능성도 존재하나 내년 1분기까지 투입단가는 안정화될 것”이라고 내다봤다.

이어 “글로벌 타이어 수요 둔화로 판매량은 정체될 것으로 판단한다”면서도 “이익 개선 전망에 따라 최근 주가 상승이 진행됐으나 추가적인 상승 여력이 존재한다”고 덧붙였다.