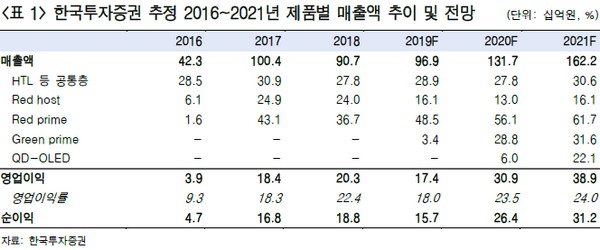

한국투자증권 김정환 연구원은 “11월부터 green prime 소재 신규 공급으로 실적 증가가 예상된다”며 “이에 2020년 추정 EPS에 목표 PER을 기존 25배에서 30배로 올려 적용했으며 내년 영업이익은 309억 원으로 전년 대비 78% 증가할 것”이라고 전망했다.

김 연구원은 “Green prime은 삼성전자 스마트폰 채용을 시작으로 내년에는 애플 아이폰과 중국 스마트폰까지 확대 적용될 것”이라며 “Red host는 M10 탈락에도 중저가 패널에서 계속 사용돼 매출액의 10%를 유지할 수 있다. 제품 수와 고객사 수가 늘어나 신규 채택 가능성도 상승한다”고 예상했다.

그는 “삼성디스플레이가 QD 패널에 OLED 소재를 사용하고, 애플 아이폰은 OLED를 하이엔드 신모델에 전량 적용하며, 폴더블ㆍ5G 스마트폰 시장 개화로 스마트폰 업체들의 OLED 선호 현상이 가속화될 전망”이라며 “주요 고객사인 삼성디스플레이의 가동률 상승은 소재 수요 증가로 연결된다”고 밝혔다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)