(출처=삼성SDI)

NH투자증권은 30일 삼성SDI에 대해 올해 ESS 부문 영업실적 전망치가 크게 낮아졌다며 목표주가를 32만5000원에서 30만 원으로 하향 조정했다.

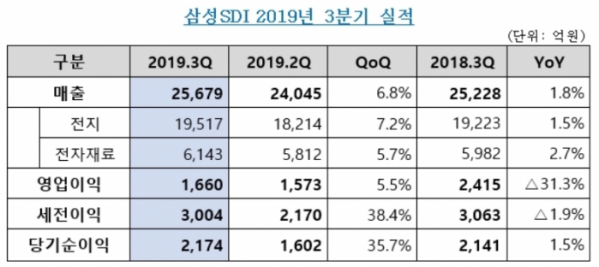

고정우 NH투자증권 연구원은 “3분기 실적은 매출액 2조000억 원(+7% q-q), 영업이익 1660억 원(+6% q-q)을 기록했다”며 “영업이익은 시장 기대치인 2106억 원을 하회했지만 최근 3분기 영업이익 시장 컨센서스가 국내 ESS 화재 영향 등을 반영해 1600억 원 수준까지 하락했던 점을 고려하면 3분기 실적은 기대치에 부합한 것으로 평가된다”고 말했다.

이어 “4분기는 국내 ESS 관련 일회성 비용 발생으로 영업이익 182억원 추정된다”며 “국내 ESS 관련 소화시스템 설치 비용이 2000억원 수준 발생할 것으로 예상돼 전사 이익 감소가 불가피하다”고 짚었다.

다만 주가 추가하락은 없을 것이라는 전망이다. 고 연구원은 “현 주가는 국내 ESS 쇠락론, 4분기 ESS 일회성 비용 발생 우려를 충분히 소화했기에 추가 매도의 실익은 없어 보이며 추가 하락 가능성은 제한적으로 판단한다”며 “투자 포인트인 EV용 전지의 성장 스토리는 유효하고, 소형 전지의 이익 체력은 견고하며, 전자재료의 꾸준한 성장 기조가 지속될 것으로 전망하기 때문”이라고 설명했다.

그러면서 “4분기 이후 EV용 전지의 성장 모멘텀은 크게 부각되고, ESS용 전지의 실적 downside risk 추가 발생은 제한적일 것으로 예상돼 투자 매력은 점진적으로 회복이 기대된다”고 덧붙였다.