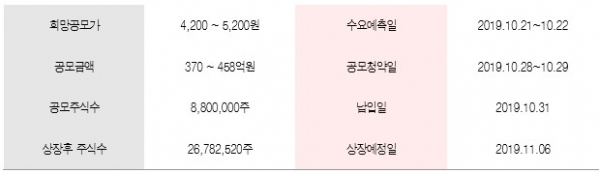

24일 금융투자업계에 따르면 자이에스앤디가 지난 21ㆍ22일 이틀간 국내외 기관투자자 대상 수요예측을 진행한 결과 공모가가 희망가 최상단인 공모가가 5200원으로 최종 확정됐다.

2000년 위즈빌이라는 이름으로 설립된 자이에스앤디는 2005년에 GS그룹에 편입됐고, 지난해 사명을 바꿨다. 현재 GS건설이 지분 91.10%를 갖고 있는 최대주주다. 주택개발, 운영관리 임대, 주택 개량 사업 등을 주로 영위하고 있다. 지난해 기준 매출액 2127억 원, 영업이익 145억 원을 기록했다.

GS건설의 자회사인 만큼 상장 전부터 GS건설이 팔을 걷어붙이고 지원사격에 나서고 있다. 매년 1만 가구 이상 분양하는 ‘자이’에 들어가는 시스템에어컨 ‘시스클라인’을 함께 개발해 공급하고 있다. 최근에는 서브 브랜드를 내놓지 않는 ‘자이’의 기조를 깨고 중소규모 아파트 브랜드인 ‘자이르네’와 오피스텔 브랜드 ‘자이엘라’를 런칭하기도 했다.

이는 최근 분양가 상한제 등 주택시장의 규제가 심해지면서 주택시장의 성장세가 꺾이고 있고 해외 수주 역시 여의치 않은 상황에서 상대적으로 경쟁이 심하지 않은 중소규모 주택 시장을 이미지 하락 없이 공략할 수 있다는 계산이 작용한 것으로 보인다.

하지만 일각에서는 규모가 작아 상장의 실효성이 크지 않고 시장 불확실성이 큰 상황에서 상장을 시도하는 것은 GS그룹의 후계 구도를 위한 것이라는 해석이 제기된다. 여기에 허윤홍 GS건설 부사장의 '승계 적격성'과 '성과'를 높이기 위한 목적도 포함됐다는 분석이다.

실제로 지난 4월 런칭한 건물 공기청정 시스템 ‘시스클라인’은 허윤홍 부사장이 신사업추진실의 책임자로 올라 선 이후 자회사를 통해 선보인 주요 성과로 손꼽힌다.

또 GS건설은 다른 대형건설사들이 강남 시장 공략 등을 위해 프리미엄 브랜드를 내놓고 브랜드 리모델링에 나서는 중에도 ‘자이’만을 고수해 왔다. 이같은 맥락에서 자이에스엔디는 상장에 맞줘 서브브랜드인 자이르네를 내놓고 브랜드강화에 나섰다.

결국 상장 자체가 현재 GS그룹의 4세 후계 구도가 확실하지 않은 상황에서 허 부사장의 경영능력과 성과 입증을 위한 포석이 깔려있다는 해석이 가능한 대목이다.

하지만 자이에스앤디의 미래가치에 대한 전문가들의 평가는 긍정적이다. 1~2인 가구가 꾸준히 늘고 있는 상황에서 경쟁자가 마땅치 않은 중소형 주택과 오피스텔에서 자이 브랜드를 앞세워 시장 공략이 가능하기 때문이다.

이경자 삼성증권 연구원은 “자이에스앤디의 차별화 포인트인 우량 재무구조, 강력한 브랜드 파워에 기반한 고성장성, 주거 상품의 토탈 솔루션 비즈니스 구조 감안 시 공모 예정 기준가의 밸류에이션 부담은 크지 않은 편”이라며 “다만 중소건설사나 PM업체들의 성장 정체로 비슷한 규모 회사들의 밸류에이션이 낮다는 점이 문제고, 향후 GS건설의 매출 의존도를 얼마나 빠르게, 크게 낮추느냐의 여부를 지켜봐야 한다”고 분석했다.