하나금융투자는 24일 성광벤드에 대해 수주 영업 동향이 양호하고, 국내 정유 프로젝트 관련 수주물량도 꾸준히 증가해 향후 실적 개선을 기대했다. 목표주가 1만6500원, 투자의견 매수를 유지했다.

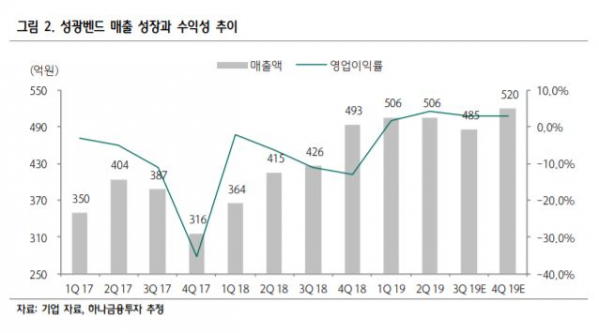

박무현 하나금융투자 연구원은 “3분기 실적으로 매출액은 전년 동기 대비 13.7% 증가한 480억 원, 영업이익은 흑자전환에 성공할 전망”이라고 말했다. 그는 “지난해부터 수주실적이 증가했기 때문에 올해 3분기 수주 증가 폭이 상대적으로 낮아 보이지만, 최근 수주 영업은 양호한 편”이라고 판단했다.

박 연구원은 4분기 수주 실적을 600억 원 수준으로 예상하면서 “수주실적에서 절반 이상은 해외 수주이며 국내 오일뱅크와 S-OIL에서 발주되는 정유 프로젝트 관련 수주물량도 꾸준히 늘어나고 있다”고 설명했다.

아울러 “수주실적과 매출실적 모두 늘어나고 있어 수익성도 시간을 두고 점차 향상될 전망”이라며 “이익률이 올라갈수록 성광벤드의 주가 상승 여력은 높아질 것”으로 내다봤다.