SK증권은 KB금융에 대해 16일 대형 은행지주사 중 주주 환원에 가장 적극적이고 자본적정성 역시 업계 최상위권으로, 장기적으로 배당을 늘려나갈 여력이 충분하다며 투자의견 ‘매수’, 목표주가 5만4000원을 제시했다.

구경회 연구원은 “KB금융은 국내 대형 은행지주 중 배당확대, 자사주 매입 등 주주 환원 정책에 가장 전향적인 자세를 유지하고 있다”며 “6월 말 기준 보통주 자본비율이 14.1%로 D-SIB(시스템적 중요 은행)의 기준치 9%를 크게 웃돌며, 배당을 늘릴 여력이 충분한 상태”라고 분석했다.

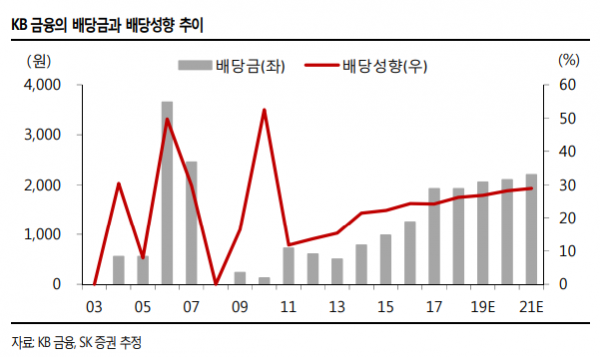

그는 “현재 배당성향은 지난해 26.2%, 올해 예상 26.9% 수준”이라며 “실적 역시 금리하락이라는 환경 변화로 인해 큰 폭의 이익 증가를 기대할 수는 없지만, 자산건전성 및 고객 리스크 관리 등 기초적 부분이 안정되면서 크게 악화할 가능성은 낮다”고 전망했다.

이어 “2020년 11월이면 현재 CEO의 2차 임기가 끝나지만, 경영 성과가 양호하고 주주 친화적인 정책을 많이 실시해 현 경영진에 대한 주식시장의 평가는 상대적으로 좋은 편”이라며 “배당 여력, 안정적 실적 전망 등을 기반으로 대형 은행주 중 최선호주로 선정한다”고 덧붙였다.