유진투자증권은 10일 삼성카드에 대해 “이익감소에도 불구하고 4.8%의 높은 배당수익률과 PBR 0.5배의 낮은 밸류에이션(Valuation)을 고려하면 주가 하락은 제한적”이라며 투자의견 ‘홀드’와 목표주가 4만 원을 유지했다.

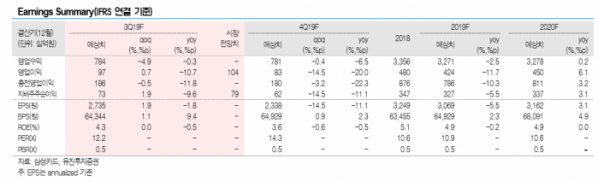

김인 유진투자증권 연구원은 “3분기 지배주주 순이익 지난해 동기 대비 9.6% 감소한 730억 원을 예상한다”며 “대손 비용 감소에도 불구하고 핵심이익인 신용카드 및 할부리스 사업 수익이 감소했기 때문”이라고 분석했다.

김 연구원은 “2016년 2월 가맹점수수료율 인하에 이어 2017년 8월에도 영세 중소가맹점 범위 확대 시행, 2018년 8월 소상공인(소액가맹업종) 수수료율 인하, 2019년에도 카드수수료율 인하 지속으로 이익감소가 불가피하다”며 “다만 고객 혜택 축소 등 마케팅비 절감 및 지급수수료 감소 등으로 일부 상쇄가 가능할 전망이나 비용축소 효과는 제한적”이라고 전망했다.

그는 “내년에도 이익모멘텀 크지 않을 것”이라면서도 “다만 올해 배당은 이익감소에도 불구하고 전년도와 같은 1600원으로 높다”고 덧붙였다.