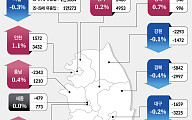

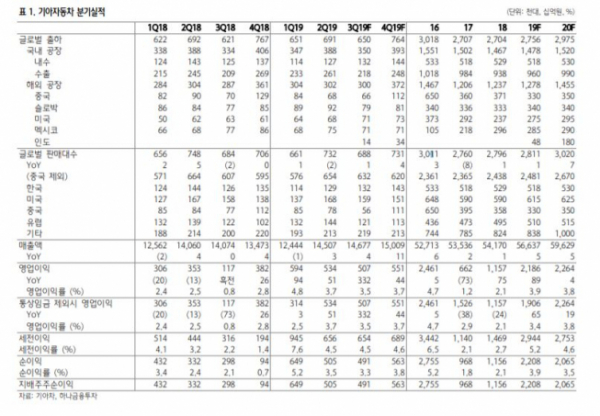

하나금융투자는 8일 기아차에 대해 3분기 실적은 한국ㆍ미국 등 판매증가와 우호적 환율 환경으로 시장 기대치를 상회하는 실적을 낼 것이라고 예상하면서 목표주가를 5만 원으로 상향하고, 투자의견 매수를 유지했다.

송선재 하나금융투자 연구원은 “3분기 매출액은 14조7000억 원, 영업이익은 5072억 원으로 작년 동기 대비 각각 4%, 332% 증가할 전망”이라며 “판매 증가와 함께 제품 구성, 환율 효과로 평균판매단가(ASP)도 올랐다"고 분석했다.

송 연구원은 “4분기에는 환율 상승 효과가 더 크게 나타날 것”이라고 말했다. 이어 K5, 쏘렌토, 카니발, 스포티지 등 주력 스포츠유틸리티차(SUV)·세단 라인업의 전면 교체에 주목하면서 “내년 판매에도 긍정적일 것”이라고 내다봤다.

아울러 “8월부터 가동을 시작한 인도 공장이 내후년까지 글로벌 출하 증가에 기여할 전망”이라고 덧붙였다.