KTB투자증권은 7일 아바텍에 대해 대규모 MLCC 투자로 사업 다각화가 기대된다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

김양재 KTB투자증권 연구원은 “현재 양산 라인 구축과 제품 평가는 계획대로 진행 중”이라며 “올 4분기에서 내년 1분기쯤 초기 라인 양산 이후 내년 대규모 추가 투자 예정돼 MLCC사업 현실화 시 주가 리라이팅(Rerating)이 기대된다”고 내다봤다.

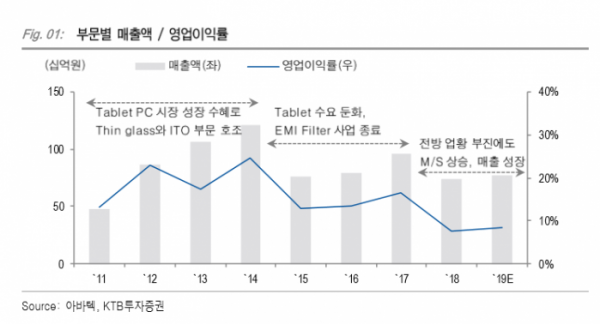

김 연구원은 “주요 고객사는 LG디스플레이로 비중이 98%에 달하며 주로 Tablet과 Note PC향 제품을 담당한다”며 “전방 수요 약세로 전 세계 디스플레이 업계 실적은 악화했지만, 이 회사는 독보적인 기술력과 원가 경쟁력을 바탕으로 고객사 내 M/S가 확대되면서 전년 대비 실적이 개선될 것”이라고 전망했다.

그는 “동사 주가는 MLCC 성공적인 사업 진출 여부에 달렸다”라며 “지난해 11월 1차 450억 원 규모 MLCC 투자(Capa 월 3억 개, IT향 1μF) 집행 중이며 최근 자체 샘플 테스트 결과는 긍정적이다. 기존 업체와 대등하거나 일부 스펙의 경우 우위인 상황”이라고 설명했다.

이어 “내년부터 IT와 전장향 MLCC 대규모 증설 투자를 계획하고 있으며 국내 신공장 부지를 조성 중이다”며 “향후 4년간 약 2000억 원 규모 투자 집행 예정으로 투자 재원은 Cash flow(EBITDA 150억 원)와 보유 현금, 은행 차입을 통해 충당할 계획”이라고 덧붙였다.