KTB투자증권은 유통 업종의 3분기 실적이 낮아진 컨센서스에 부합하거나 소폭 하회했다고 분석했다. 또 실적 하향 폭이 상반기 대비 축소됐고, 4분기 이후 실적 턴어라운드가 기대된다며 호텔신라와 현대백화점을 추천 종목으로 제시했다.

김선미 KTB투자증권 연구원은 “영업일수 부족, 태풍, 오프라인 할인점 부진, product mix 변화에 따른 수익성 하락 등 영향으로 유통 업종 업체들의 3분기 실적은 낮아진 컨센서스에 부합하거나 이를 소폭 하회했다”면서도 “실적 하향 폭은 상반기 대비 축소됐다”고 말했다.

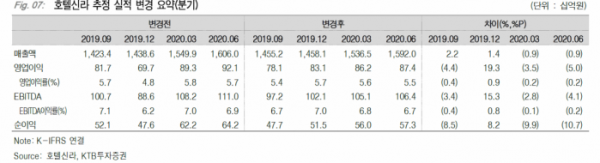

호텔신라에 대해서는 주가의 하향 요인이 축소됐다고 판단했다. 김 연구원은 “FW12 PER 14.5배로 낮아진 상황에서 자산유동화로 인한 자산가치 개선, 온오프라인 수익성 차별화, 2020년 신규 출점 등이 기대된다”고 말했다.

현대백화점의 경우 “백화점 성장률 축소에도 면세점 일매출이 회복돼 3분기 실적 컨센서스에 부합했다”며 “의류매출 확대, 판관비 절감, 신규출점 효과로 4분기 이후 실적 턴어라운드 예상된다”고 평가했다.

그러면서 “견조한 실적 성장 이어가는 호텔신라를 탑픽으로, 차선호는 현대백화점으로 제시한다”고 덧붙였다.

이어 “롯데쇼핑은 일본 불매운동 영향으로 할인점 M/S가 하락했고, 더딘 구조조정 효과로 3분기 실적 부진했지만 10월 말 예정된 롯데리츠 상장으로 자산가치가 부각되고 있다”며 “이마트는 국민가격, 일본 불매운동 반사이익 등으로 M/S가 개선되고 온라인 매출 성장률이 회복되고 있다”고 설명했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)