하나금융투자는 2일 인터로조에 대해 국내 실적이 안정되고 일본 및 중국을 중심으로 해외 매출액 확대가 두드러지고 있다고 평가했다. 투자의견은 매수. 목표주가는 3만1000원을 유지했다.

안주원 하나금융투자 연구원은 “인터로조 3분기 예상 매출액은 전년 동기 대비 39.2% 성장한 258억 원, 영업이익은 82.5% 증가한 66억 원으로 전망한다”며 “국내는 시장 안정화 및 신제품 효과 등에 힘입어 호실적을 예상하며, 일본향 매출액도 61억 원으로 전년 동기 대비 82% 고성장할 전망”이라고 말했다.

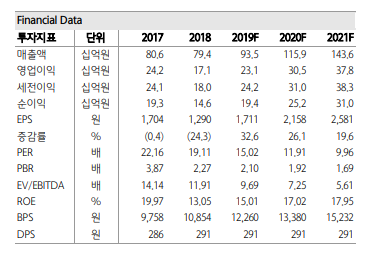

최근 국내 렌즈 시장 경쟁이 심화하면서 진통이 있었으나 신제품 출시 통해 차별화를 꾀하고 있다고 봤다. 또 해외시장에서의 꾸준한 매출 확대도 호실적에 긍정적인 영향을 미칠 것이라는 분석이다. 안 연구원은 “올해 실적은 매출액 935억 원, 영업이익 231억 원으로 전망한다”며 “올해 실적에서 가장 중요한 요소인 국내 부문은 지속적으로 좋아지고 있고, 그동안 묻혀 있었던 해외 지역에서의 매출 확대가 부각될 시기”라고 설명했다.

이어 “해외시장에서 ODM 확대를 위해 신공장 증설도 계획하고 있는 만큼 CAPA 확장을 통한 대량생산 체제 구축이 가능해질 전망”이라며 현재 주가는 올해 예상실적 기준 15배 수준으로 밸류에이션 매력도 여전히 존재한다“고 짚었다.