현대차증권은 2일 GS홈쇼핑에 대해 전분기에 이어 부진한 실적이 지속될 전망이지만 모바일쇼핑의 고성장세는 양호하다며 목표주가 21만3000원, 투자의견 매수를 유지했다.

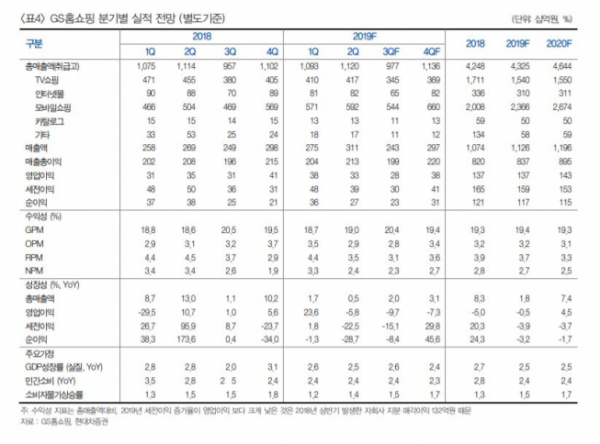

박종렬 현대차증권 연구원은 “3분기 별도기준 총매출액은 전년 동기 대비 2% 증가한 9766억 원, 영업이익은 9.7% 감소한 276억 원을 기록할 전망”이라고 말했다.

박 연구원은 “모바일 부문의 고성장했지만 나머지 사업부문의 외형 성장은 큰 폭으로 감소해 취급고는 낮은 한자릿수 성장에 그칠 것”이라고 분석했다. 이어 “영업이익은 매출총이익률에서 소폭 둔화하고, 송출수수료 증가 등 판관비 부담이 증대되면서 부진한 모습을 보일 전망”이라고 설명했다.

다만, 그는 “T커머스와 모바일쇼핑의 고성장세가 당분간 지속될 전망”이라며 “홈쇼핑에 접목 가능한 AI 주문 등 첨단 기술 도입이 가속화되면서 당분간 T커머스와 모바일 성장세 지속될 것”이라고 주목했다.