하나금융투자는 24일 현대글로비스에 대해 고마진 사업부인 PCC와 CKD 부문에서 양호한 성장세를 보이면서 3분기 실적은 시장 기대치에 부합할 전망이라며 목표주가 17만5000원, 투자의견 매수를 유지했다.

송선재 하나금융투자 연구원은 “주 고객사의 수출증가와 환율 상승으로 당분간 실적호조가 이어질 전망”이라며 “연말 기준으로 예상 배당수익률도 2.2%를 기대할 수 있을 것”으로 내다봤다.

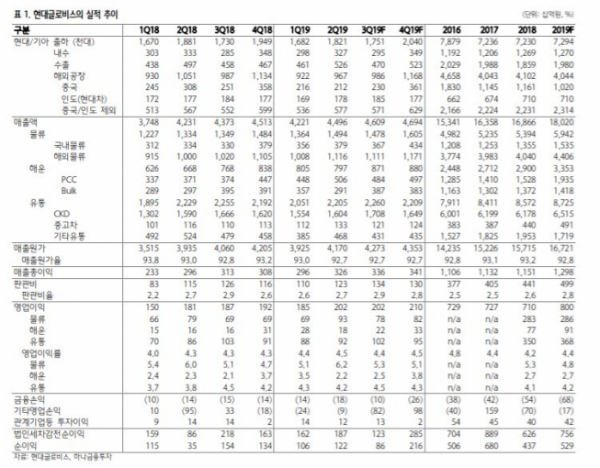

송 연구원은 3분기 실적으로 “매출액은 전년 동기 대비 5% 증가한 4조6100억 원, 영업이익은 8% 오른 2020억 원을 기록할 전망”이라며 “기타유통과 벌크 부문은 부진하겠지만, 국내외 물류와 PCC 부문이 호조세를 지속할 것”이라고 분석했다.

아울러 “고마진 사업부인 PCC 부문에서 비계열 물량이 확대될 전망”이라며 “작년부터 북미 노선에서 북미 전기차 업체의 유럽ㆍ아시아 수출물량이 늘어난 가운데 올해부터는 북미ㆍ유럽 완성차들과 장기 계약물량이 본격적으로 반영되고 있다”고 주목했다. 이에 따라 PCC 부문의 매출액 비중은 작년 9%에서 올해는 11%대로 높아질 것으로 내다봤다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)