(제공=한국신용평가)

한국신용평가는 3일 국동의 발행예정인 9회 신주인수권부사채 신용등급을 BB-/안정적으로 신규 평가했다.

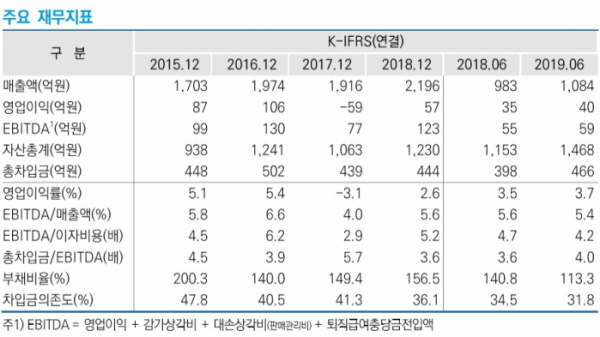

한신평에 따르면 5% 수준의 영업이익률을 창출하던 동사는 2017년 대규모 매출채권 대손 인식(106억 원)으로 인해 영업적자를 기록했다. 2018년에는 워크웨어 등 신규수주 물량 증가에 힘입어 연결기준으로 매출 2000억 원을 돌파하며 영업이익도 흑자로 전환됐다.

최근 환율효과는 긍정적이나 수주 거래처별 물량변동이 나타나는 가운데, 채권 부실화 가능성이 내재돼 있는 점은 수익성 안정화에 부담요인이다. 또 운전자본 규모가 확대된 상황에서 생산공장 관련 투자계획은 재무안정성에 부담으로 작용하고 있다.

2019년 상반기에는 180억 원의 유상증자를 통해 부채비율을 100%대로 유지하고 있다. 영업부채의 성격을 가진 뱅커스 유산스(Banker's Usance), 원재료구매대금 등을 제외한 일반차입금은 300억 원 수준으로 실질적인 단기상환부담은 높지 않은 수준이다.

한신평은 “점진적으로 운전자본 부담이 확대된 가운데, 향후 인도네시아 바땅지역에 신규공장 투자가 계획돼 있어 영업현금창출력 개선이 동반되지 않는 경우 현 수준 대비 재무부담이 높아질 수 있다”고 진단했다.

한신평은 회사의 운전자본 관리 및 계획된 투자활동에 따른 재무구조 변동을 모니터링할 예정이다.